彩霞湾观点丨浅谈两次大通缩的启示

浅谈两次大通缩的启示

通缩,一般表现为货币供应量减少,物价总体水平持续下降,货币购买力增强。20世纪以来,世界范围出现过2次大通缩。

一次是1929年开始的美国大萧条。一战之后,美国成为世界经济增长最快的国家。直到1929年,美国制造了全球85%的汽车,生产了接近一半的工业品,经济出现空前的繁荣。直到1929年10月24日黑色星期四当天,纽约股市当天下跌12.8%,危机由此开始。多年积累的财富一瞬间灰飞烟灭,金融业崩盘、银行和企业大量倒闭,大量平民流离失所。从极盛进入史无前例的大萧条,并且逐渐传递到全球。

直到罗斯福总统以一句著名的“我们唯一害怕的是害怕本身”开启一系列罗斯福新政改革,如放弃金本位,令美元与黄金脱钩,使美元贬值以刺激出口;恢复银行信用,大力支持具有支付能力的银行;百日内制订多条法律,加强对于银行、证券、货币市场的管理与控制等;并且经常通过炉边谈话鼓励民众重燃信心,才终于将美国经济重新拉回正轨。

第二次严重的通缩发生在邻国日本。1985-1989年,日本同样经历了泡沫经济的产生、发酵到疯狂最后破灭的过程,这次通缩对日本而言,代价极为惨重。日本在美国和苏联冷战期间受到美国的支持,尤其在朝鲜战争爆发之后,日本企业强劲恢复,经济活动达到空前活跃。再经过60年代首相池田勇人的“国民收入倍增计划”使得造船、钢铁、水泥、电视等产量居世界前列,其GDP跃居世界第二。随着财富积累,日本国内出现“日本第一”、“日本可以说不”的论调,1985年9月美国携英、法、德与日本签订《广场协议》。随后日经指数一路攀升,直至日本央行新总裁三重野康上任,开始打击泡沫。

1989年的东京股市年末的最后一个交易日,冲上了38915的历史最高点(史称“大纳会顶点”),此时日本股票总市值为其GDP的1.6倍,占全球股市市价总额的42%。而后日本股市持续下跌,多年来日本经济发展中的所有问题与矛盾被集中释放而出,房地产等各种泡沫也一并破裂,从此走上失去的三十年,直到近年来安倍晋三的“安倍经济学”出台,才稍微出现回暖。

观察上面两个通缩案例,可以看出,通缩与股市下跌有着复杂的关系。一方面,股市的下跌会破坏企业和居民的资产负债表,打击企业的投资能力和居民的消费能力;另一方面,通缩也是经济活动低迷,股市低迷的重要原因。

日本的通缩同时伴随人口结构老龄化,老龄化意味着消费需求的降低,对需求有长期的影响。此外,通缩都伴随着产能大量过剩。需求萎靡,消费下滑之后必然会出现去库存高企及去产能,再到需求下滑的螺旋。鉴于我国也出现人口老龄化,以及地缘政治影响下的产能转移现象,若作为居民主要财富储存媒介的房地产价格相对稳定,则居民资产负债表相对较好。

发生在日本的通缩与衰退,在近段时间也被部分人套用在国内,从而涌现出了部分“国内资产负债表衰退”的相关论调。而在不同角度与领域进行了观察与思考过后,对于这一观点我们还是持怀疑的态度。下面我们来具体分析一下:

1

总量问题(GDP总量=人均GDP*人口数量)

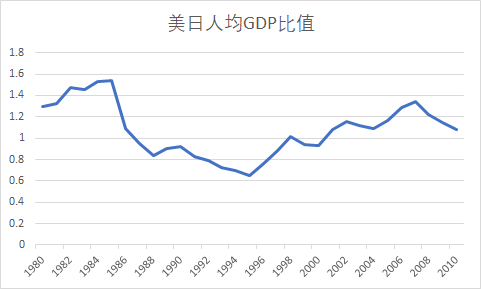

先说人均GDP。日本的人均GDP在1981年超过西德,1983年超过英国,1987年超过美国,当时是世界上人均GDP首屈一指的国家。从人均的角度来看,很难再有大幅提高的空间。具体到人口总数,当时日本人口已经开始减少,1945年战后婴儿潮出生的人已经40多岁。人口出生率开始下滑,老龄化问题也开始露出苗头。人均难以再提高、人口出现下滑这些都导致日本的经济总量只可能向下。

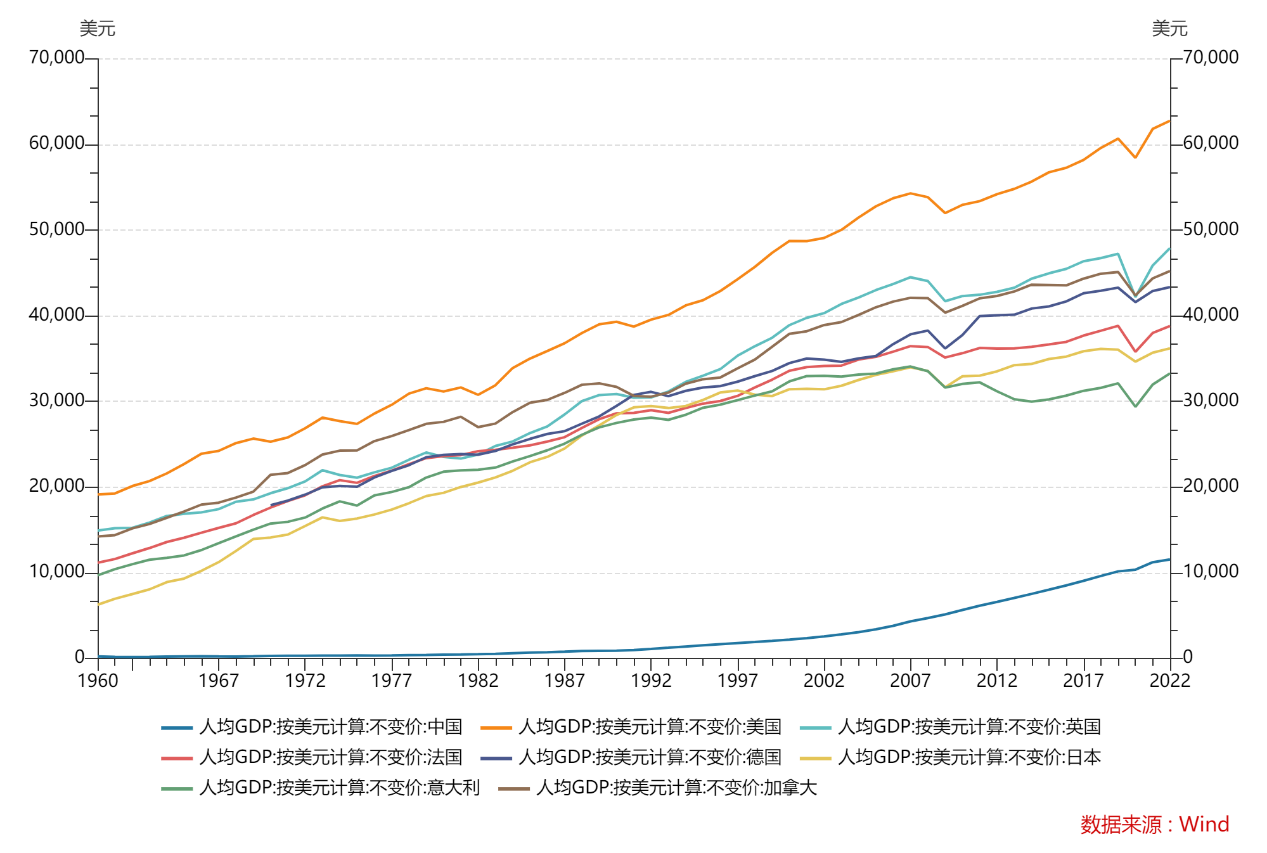

反观中国,中国的人均产出时至今日还处于中等水平,人均GDP与发达国家之间还有着较大差距,目前中国的人均GDP,与G7人均GDP相比,仍然有很大的空间。虽然中国近来也有生育率下降、社会老龄化的趋势,存在“未富先老”等问题,但综合来看中国的经济总量还有着充足的上涨空间,这点与当年日本截然不同。

图1:美国、日本人均GDP比值;

数据来源:彩霞湾团队整理

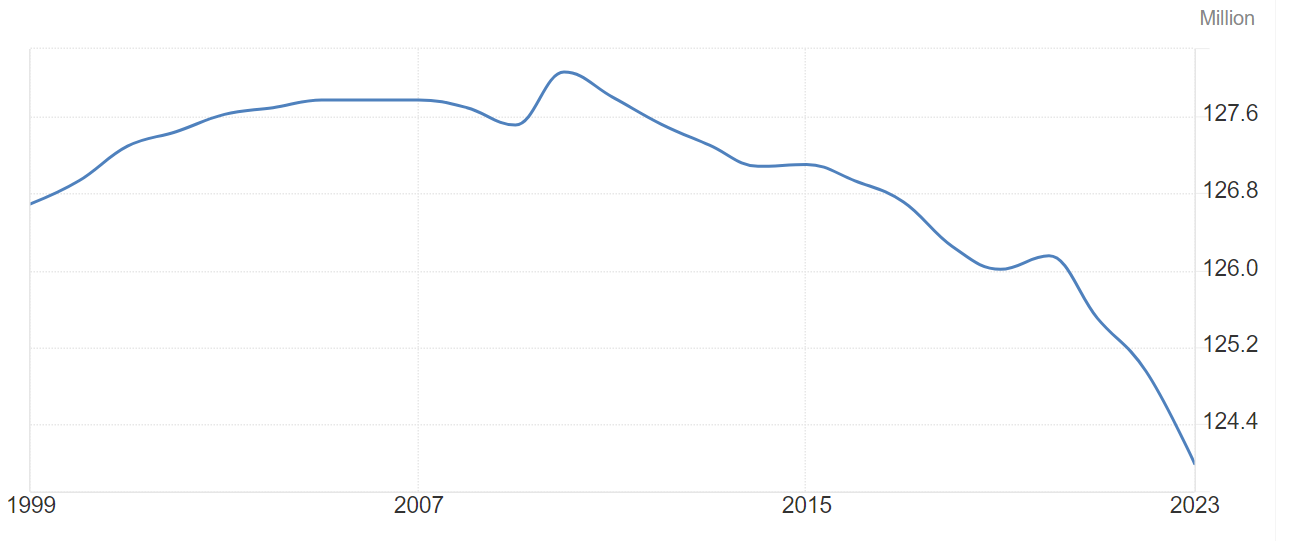

图2:近25年日本人口情况;

数据来源:日本国家统计局

图3:中国与G7国家的人均GDP对比;

数据来源:Wind

2

结构问题(大市场+城镇化+产业升级)

中国经济有一个独特的大优势,那就是中国本身就是一个巨大的经济体。这个经济体足够大,可以形成一个统一的大市场,这个大市场帮助中国快速完成了工业化。日本相对来说没有那么大的国内市场,必须更加依赖于对外贸易,而外需相对于内需来说,总是有着更多的不确定性。统一大市场的另一点好处在于有完整的制造业生态,这点是任何一个其他单一国家无法具备的优势。

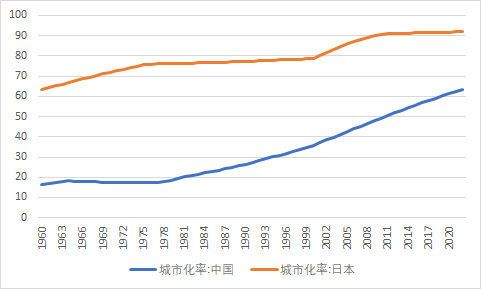

在城镇化方面,1975年日本城镇化率已经达到76%,都市圈占比已经达到了很高的比例,导致后续市场容量十分有限。而在泡沫经济时代,日本的城镇化速度显著放缓,随之而来的是,社会需求也显著走弱。而国内的城镇化率仍处于上升阶段,至今才上升至65%左右,且一线城市人口比例仅占6%,中国在的三四线城市仍然有巨大的消费人群亟待开发,未来房地产、制造业等与城镇化高度相关的行业也有很大的空间。

图4:中日城镇化率对比;

数据来源:彩霞湾团队整理

此外,70年代开始,日本整个的经济模式与产业结构也和中国有所不同。日本的经济模式在战后有了较大的转变,大力扶植电子、精密机械、航空、原子能等高端制造产业的发展,并不断加大科研投资力度,努力迈向“自立自主技术时代”。在泡沫破裂之前,日本的汽车、家电和电子产品等产业已经做到全球顶尖水平,已经很难进一步带动产业升级。

反观国内,我们目前努力提高全要素生产率,从大量劳动密集型产业逐步向技术密集型产业进化、升级,为此国家提出了大力发展“新质生产力”的口号。

3

金融环境(汇率政策、银行学的发展)

还有很重要的一点是: “信心+货币”政策可以应付通缩。上述两次通缩之所以没能被有效控制,从而发展成长期萧条,很重要的原因是货币政策无法发力。美国当时采用的是金本位,不能有效增加货币供给。

日本当时采用的汇率自由兑换机制,且存在着战略上的决策失误。在短期内进行快速、大强度的宽松-收紧-宽松,导致了日本居民短期内遭受到了较大的家庭资产波动与冲击,对于宏观经济的信心也遭受到了严重打击。且日本央行当年的大量放水仅仅导致热钱流出到海外,成全了“渡边太太”,而并未对日本国内的生产、投资、消费等领域起到提振的作用。

与之相较,我们国家对于外汇兑换的把控力远强于日本,每人每年仅有5w美元的换汇额度。所以国内的货币政策将直接作用到国内的宏观经济,不存在热钱的大幅流出。

更重要的是,随着现代经济理论与财政学、货币学、银行学的不断发展与进步,现如今货币当局的政策工具选择远远多于上世纪90年代。除开降息、降准等传统意义上的调控工具,还有QE、MMT等数量工具可供货币当局选择与使用。若央行应对得当,国内根本不存在通缩的风险,更不会发展成长期萧条。

当务之急是采取对策,鼓舞信心,让大家有较为乐观的心态进行消费、生产与投资,必须防止经济走入“通缩-衰退”螺旋。

——END——

风险提示

本内容仅代表发言者于发言当时的分析、推测与判断,所依据信息和资料来源于公开渠道,不保证其准确性、充足性或完整性,相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表发言者及其所在机构的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。