彩霞湾观点丨2023年11月市场回顾

2023年11月 市场回顾

11月上证指数上涨0.36%,深成指下跌1.39%,沪深300下跌2.14%,创业板指下跌2.32%,上证50指数下跌1.89%,中证500上涨0.30%。港股恒生中国企业指数下跌0.07%,恒生科技指数上涨3.74%。外盘美股纳斯达克指数上涨10.95%。日经225指数上涨8.52%。

ONE

一、11月市场回顾

1、国内经济基本面的复苏动能得以延续,地产拖累明显。

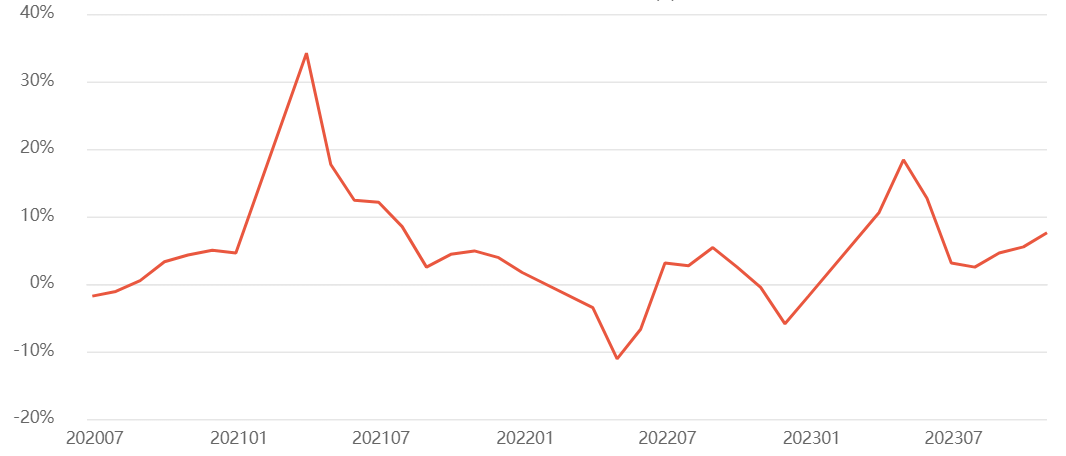

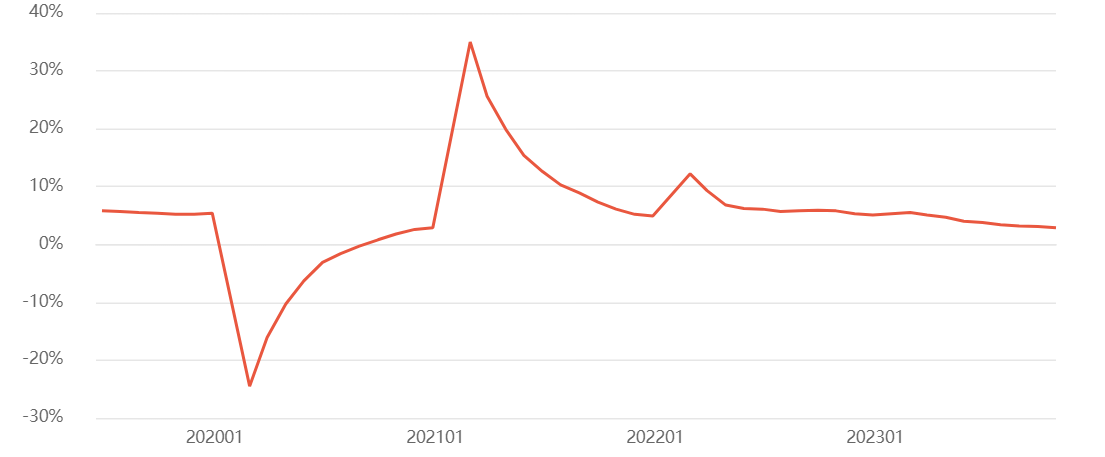

11月15日,国家统计局公布了10月的宏观经济数据。消费端与生产端维持了弱复苏的态势,消费对经济增长的贡献率持续上升。10月社会消费品零售总额同比增长7.6%,比上月的5.5%提高2.1个百分点,连续第三个月回升。考虑到居民收入情况与现今的就业环境,可以看出居民消费意愿不断改善。国内生产端也呈现出不错的韧性,10月工业增加值同比为4.6%,较9月回升0.1%,略超市场所预期的4.3%。

而在投资端,1-10月固定资产投资同比增速2.9%,较1-9月增速下滑0.2%。制造业投资同比增长6.2%,扣除房地产开发投资的民间项目投资同比增长9.1%,增长趋势得以维持。其中,房地产投资跌幅有所扩大,仍维持在低位。房产的销售端表现同样不尽如人意,1-10月商品房销售面积同比下降7.8%,降幅较1-9月扩大0.3%,百大城市住宅价格指数与二手房价挂牌指数皆呈现下行趋势。

2、地产关注度不断提高,政策或将不断出台。

(1)近期不断有相关消息称,监管机构正在起草一份中资房地产商“白名单”,可能涵盖50家规模房企,国有和民营房企会被列入其中,其中包括已经出险的部分房企。11月中下旬,媒体爆出部分房企确认了知悉上述“白名单”的存在。白名单上的房企可获得进一步的支持以渡过难关。

(2)11月17日,中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会,研究了房地产金融、信贷投放和融资平台债务风险化解等工作,明确要支持房地产企业通过资本市场合理股权融资。“三个不低于”的提出,即各行自身房地产增速不低于银行行业平均房地产增速,对非国有房企对公贷款增速不低于本行房地产增速,对非国有房企个人按揭增速不低于本行按揭增速。这也显现出政府部门对于房地产的政策扶持力度与广度。此外,近期多家银行召开房企座谈会,也体现出决策层更加注重维护房产基本盘的稳定性,未来可以期待有更多流动性注入目前处于困难中的房地产企业。

图1:中国社会消费品零售总额同比;

数据来源:国家统计局)

图2:中国工业增加值同比;

数据来源:国家统计局)

图3:中国固定资产投资额累计同比;

数据来源:国家统计局)

图4:全国商品房销售情况;

数据来源:国家统计局)

3、北交所热度攀升。

11月下旬,北交所标的迎来大幅上涨,仅北证50指数就迎来了50%以上的涨幅,投资者情绪随着北交所的炒作可能会有所回归。虽然本次北交所热度是以游资为主的资金进行交易,基于目前的市场与经济基本面情况,游资可能会绕开机构标的、外资标的以及两融买入较多的标的。而投机情绪也随之过剩,“龙字辈”、“数字辈”、“董事长姓名带龙”等相关概念被游资进行大力的非理性投机炒作。

TWO

二、对当下市场的几点看法

总书记近期提出的长江经济带发展战略强调,推动长江经济带高质量发展。加强统筹协调和督促检查,加大政策支持力度,在重点领域推动一批重大改革。

站在11月的角度来看,今年有望实现增长5%的年度预期目标。下个月将要举行的中央经济工作会议值得关注,会议可能会对明年的经济增速目标及方向进行一个定调。

中美两国元首在APEC峰会上的会面增加了市场对中美关系改善的预期,多个问题也在该次会面中得到了深入探讨,中美关系或许将迎来一次阶段性的缓和。后续如航空设备购置、生物医药门槛放松、管制放宽等合作也可能会有序开展。从气球事件以来困扰市场的地缘政治风险逐步得到缓解。此外,中方决定试行扩大单方面免签国家范围,对法国、德国、意大利、荷兰、西班牙、马来西亚6个国家持普通护照人员试行单方面免签政策;而中澳、中日的访问与互动,也显出我国的外交环境有所改善。

近期市场中也出现了一些负面新闻,如中植系的立案调查、杭州30亿私募暴雷等事件对于金融宏观层面还是造成了不小的打击,尤其中植系的立案与定性,其旗下财富公司曾发行许多信托地产产品,这一系列风险事件的爆发可能对投资者的信心会造成一定伤害。

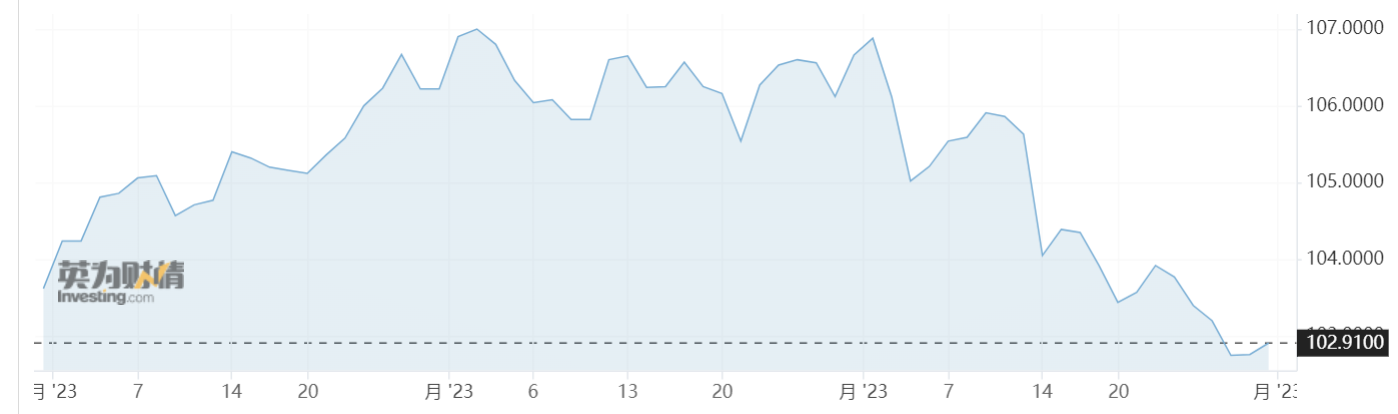

此外,随着美国十年期国债收益率的下行,市场普遍认为美联储会开始降息;同时,衡量美元兑一篮子六种货币的美元指数也随之下跌,创下8月中旬以来的最低水平。全球风险资产价格开始上涨,而A股与港股价格明显弱于市场表现,在地缘政治风险缓解的情况下,结合国内资产中国相关资产被明显低估,我们认为这一现象不会长期维持。

图5:美国十年期国债收益率;

数据来源:Wind)

图6:美元指数;

数据来源:Investing)

推荐关注:消费电子、创新药。

投资总监 鲁俊

2023.11

——END——

风险提示

本内容仅代表发言者于发言当时的分析、推测与判断,所依据信息和资料来源于公开渠道,不保证其准确性、充足性或完整性,相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表发言者及其所在机构的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。