彩霞湾观点丨2023年4月市场回顾

2023年4月 市场回顾

4月的市场表现非常分化。主要指数除上证指数上涨+1.54%,上证50指数微涨+0.60%外,其他指数均出现下跌。深成指下跌-3.31%,中证500下跌-1.55%,沪深300微跌-0.54%。港股本月抹平上月涨幅,恒生中国企业指数下跌-3.77%、恒生科技指数大跌-9.35%。外盘美股纳斯达克指数震荡持平。A股板块来看,中特估持续强势,AI高位震荡。

ONE

一、对近期市场下跌的几点看法

1、经济基本面复苏弱于预期。

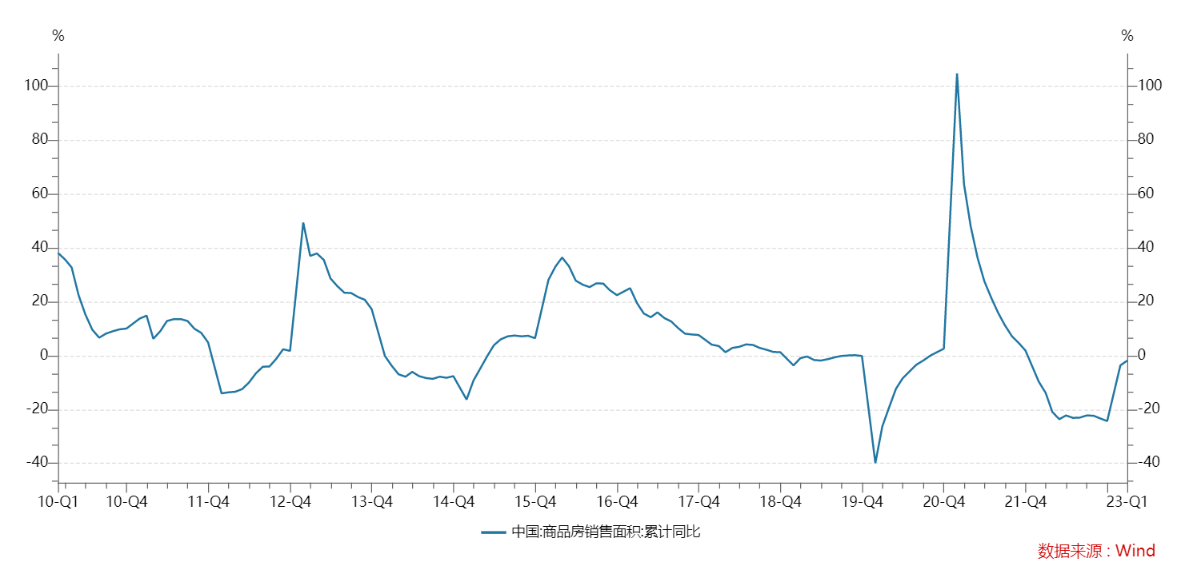

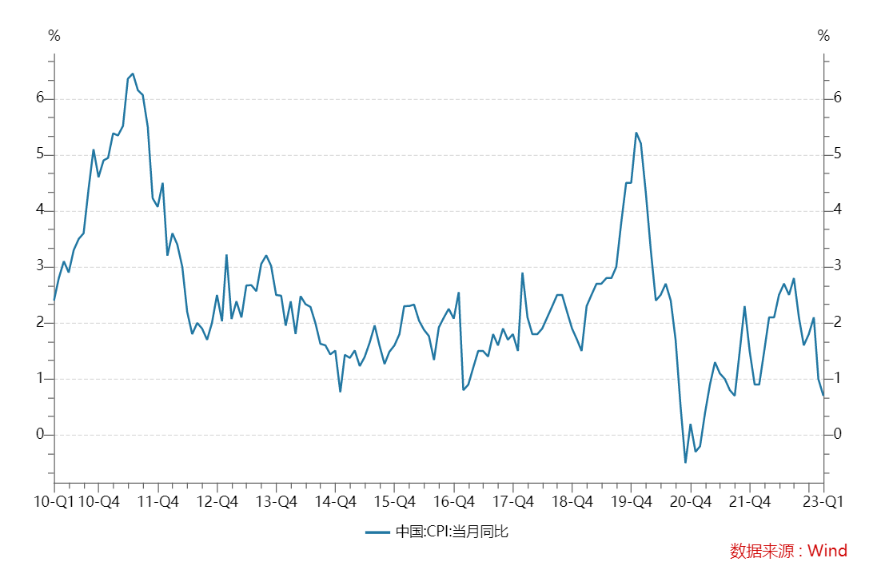

今年以来,经济整体修复力度低于之前的市场普遍预期。具体表现在:①制造业端:一季度工业增加值同比增长3.0%,低于GDP增速4.5%,生产端的修复弱于整体经济;②房地产市场:全国房地产开放投资同比-5.8%,其中3月商品房销售面积增速较1-2月收窄,房地产市场依旧低迷;③消费端:全国居民消费价格CPI同比上涨1.3%,CPI指数自去年9月高点下跌以来,展现存在通缩的可能性。

这与年初市场强劲反弹形成了强预期与弱现实的矛盾,市场对此出现了部分修正。以消费、医药为代表的白马股,以地产及相关行业为代表的周期股均在下跌。相反,不需要短期业绩支撑的AI板块和估值重估的中特估板块反倒不受经济拖累,成为资金流入的主要板块。

(图一:中国商品房销售面积累计同比;数据来源:wind)

(图二:中国CPI当月同比;数据来源:wind)

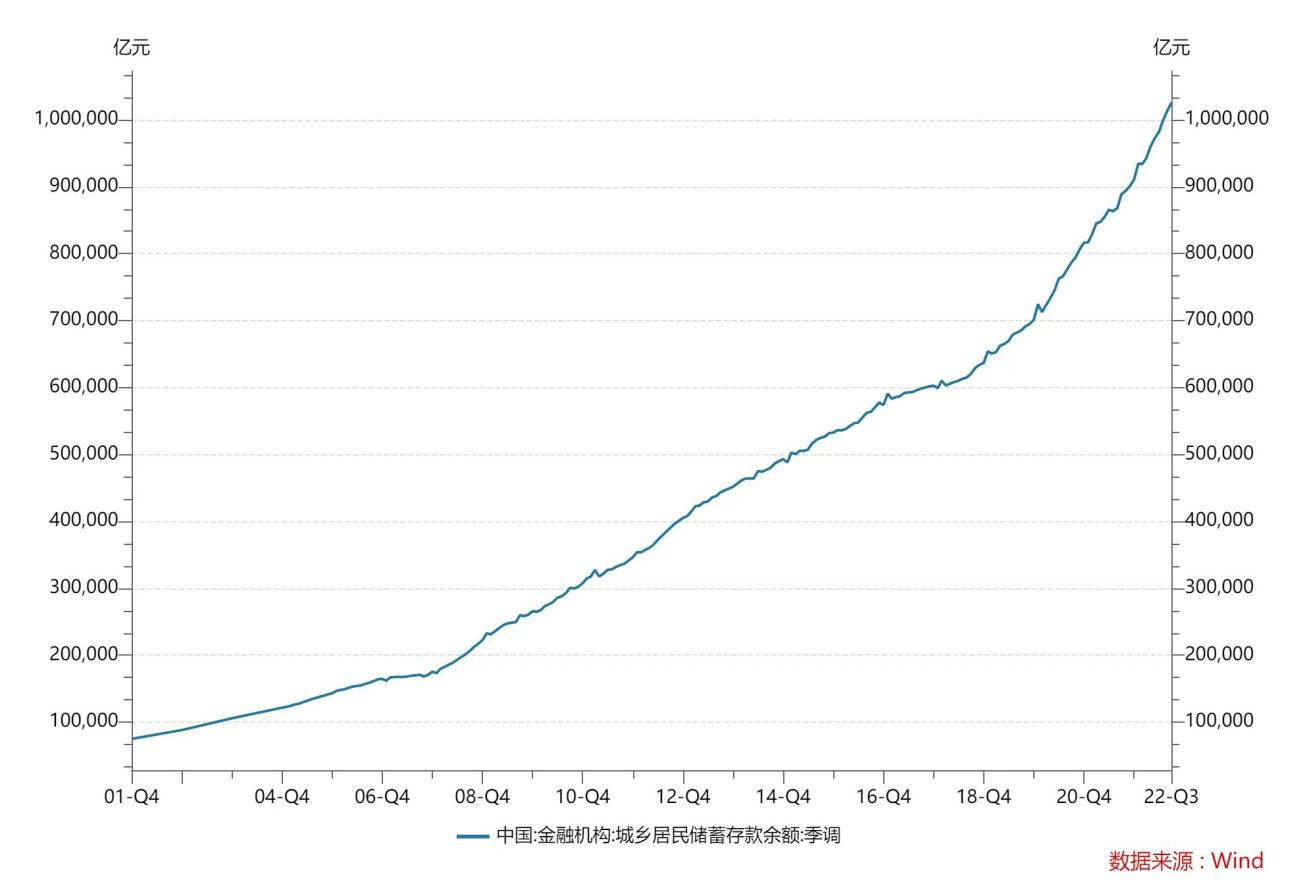

2、市场信心不足。

今年以来,股票市场并未出现明显增量的资金。北向资金自今年2月以来流入放缓;公募基金保有量较年初小幅增长,最新规模为26.34万亿,一季度净申购主要流向货币型基金;4月发行新基金数量及规模明显下滑;权益类基金销售较为冷清。

与之形成鲜明对比的是,根据央行发布的2023年一季度金融统计数据报告显示,人民币存款增加15.39万亿元,同比多增4.54万亿元。这说明对于未来大家都比较谨慎,居民消费意愿下降,投资意愿不明显,存款不断新高。在没有增量资金的市场里,大概率发生结构性行情,短期难以形成整体上涨的牛市格局。

(图三:历史北向资金每日流向;数据来源:朝阳永续)

(图四:中国金融机构城乡居民储蓄存款余额;数据来源:wind)

(图五:新发行股票型+混合型基金规模;数据来源:wind)

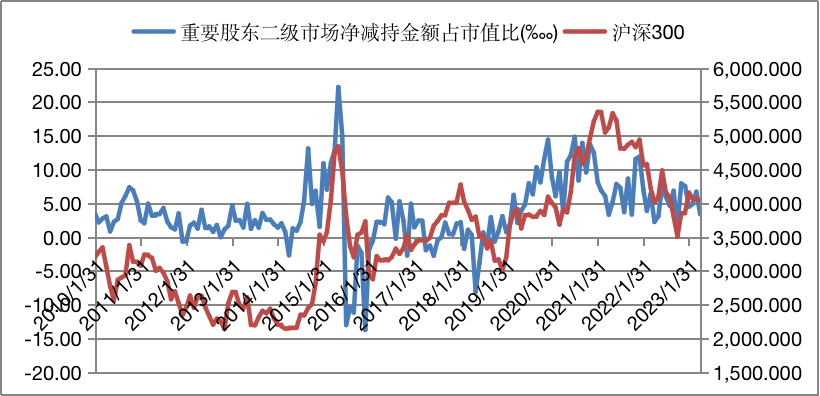

3、财报季的影响。

4月份,上市公司纷纷公布了去年的年报和今年的一季报。从公布的财报数据来看,许多公司的业绩增速低于预期,很可能仍然受到了疫情余波的影响。但是考虑到去年二季度的上海封控,以及后来逐步升级的防疫措施,未来的半年报、三季报和年报应该都会有不错的同比修复,所以市场在利空出尽的四月底最后几天迎来了小幅反弹。

伴随财报敏感期的结束,5月份或将迎来一波大股东及高管集中减持的压力,尤其是短期内上涨幅度较大的题材炒作类个股。

(图六:重要股东二级市场交易数据;数据来源:Choice)

4、地缘政治干扰。

“气球事件”以来,中美高层似乎已经中断了各种对话,双方关系陷入僵局。

同时,美国对于我们的打压从未中断。4月21日,美国总统拜登发表讲话,表示将尽快签署行政命令,限制美国部分企业对中国高科技产业等关键领域的投资。高科技产业包括半导体,也可能包括人工智能和量子技术,这直接导致恒生科技指数当周跌幅近-5%。在这种情况下,外资、国内投资人只能抱之以更谨慎的态度。

TWO

二、市场分化严重

今年以来,AI和中特估开始作为投资主线,各类相关消息及资讯纷至沓来。前几年受追捧的光伏、新能源等赛道股,表现却差强人意,部分个股价格甚至逼近去年最低点,市场表现分化严重。

我们认为,生成式人工智能作为近年来最伟大的创新,确实会深度改变许多行业,商业前景极其广阔。但是从国内来看,目前上涨的公司大多为题材炒作,绝大多数基本面没有实质的改变。

不同于2021-2022的光伏、新能源等主赛道品种,AI难以成为全年的投资主线。在碳中和的大背景下,光伏、新能源等作为中国高端制造的代表行业,凭借大市场、政策扶持、完整产业链,取得了飞快的进步。相关个股基本面快速成长,龙头代表如宁德时代、比亚迪、隆基绿能、通威股份,这些股票的上涨完全有基本面的支撑。

去年以来证监会主席易会满多次提到:建设中国特色现代资本市场,探索建立具有中国特色估值体系。今年以来新一轮深化国资委央企考核体系,着重强调确保利润增速,提升ROE,现金比率等经营质量指标,助力估值修复。同时要求国企央企盘活资产,提高分红比例,提高股东的回报率。在这样的背景下,本来就相对估值较低的国企央企获得一定的重估,估值提升是合情合理的。可以选择国企央企中商业模式有优势的个股参与估值提升的投资机会。

THREE

三、展望未来趋势

我们认为随着相对低迷的财报季公布结束,市场将重新博弈经济复苏。虽然经济基本面复苏仍相对缓慢,但这是由于受到去年一年疫情的影响,许多个人和企业的资产负债表被破坏,需要时间修复。

我们对未来还是充满信心,高企的居民储蓄率一定不是未来的常态,并且这些超常储蓄在未来市场信心回归之时,将成为非常重要的经济推升力量。地缘政治方面,中美中止一切高层交流也不可能长期持续,考虑到今年的印度G20会议,在美国召开的2023APEC会议,我们相信很多对话将先行开启。

美国最新公布的核心通胀数据依然居高不下。另一方面,最近一年的快速加息引发资产价格下跌,破坏了银行的资产负债表。进而陆续爆发危机。双重压力下,美联储很有可能五月再加息一次,然后暂停加息。若美联储停止加息动作,美元可能走弱,风险资产的表现可能会更好。

投资总监 鲁俊

2023.4

——END——

风险提示

本内容仅代表发言者于发言当时的分析、推测与判断,所依据信息和资料来源于公开渠道,不保证其准确性、充足性或完整性,相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表发言者及其所在机构的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。