彩霞湾观点丨2023年5月市场回顾

2023年5月市场回顾

5月的市场全线下跌。上证指数下跌3.57%,深成指下跌4.80%,沪深300下跌5.72%,创业板指下跌5.65%,上证50指数下跌6.89%,中证500下跌3.10%。港股恒生中国企业指数下跌7.92%,恒生科技指数大跌7.04%。外盘美股纳斯达克指数上涨6.47%。日经225指数上涨7.04%。

ONE

一、近期市场下跌的几个原因

1、经济复苏低于预期。今年5月以来,我国经济虽有恢复,但和年初所预期疫情之后的强劲复苏仍有距离。一季度,我国GDP同比增长4.5%,房地产投资下降5.8%,全国商品房销售下降1.8%,全国规模以上工业企业利润下降20.6%。

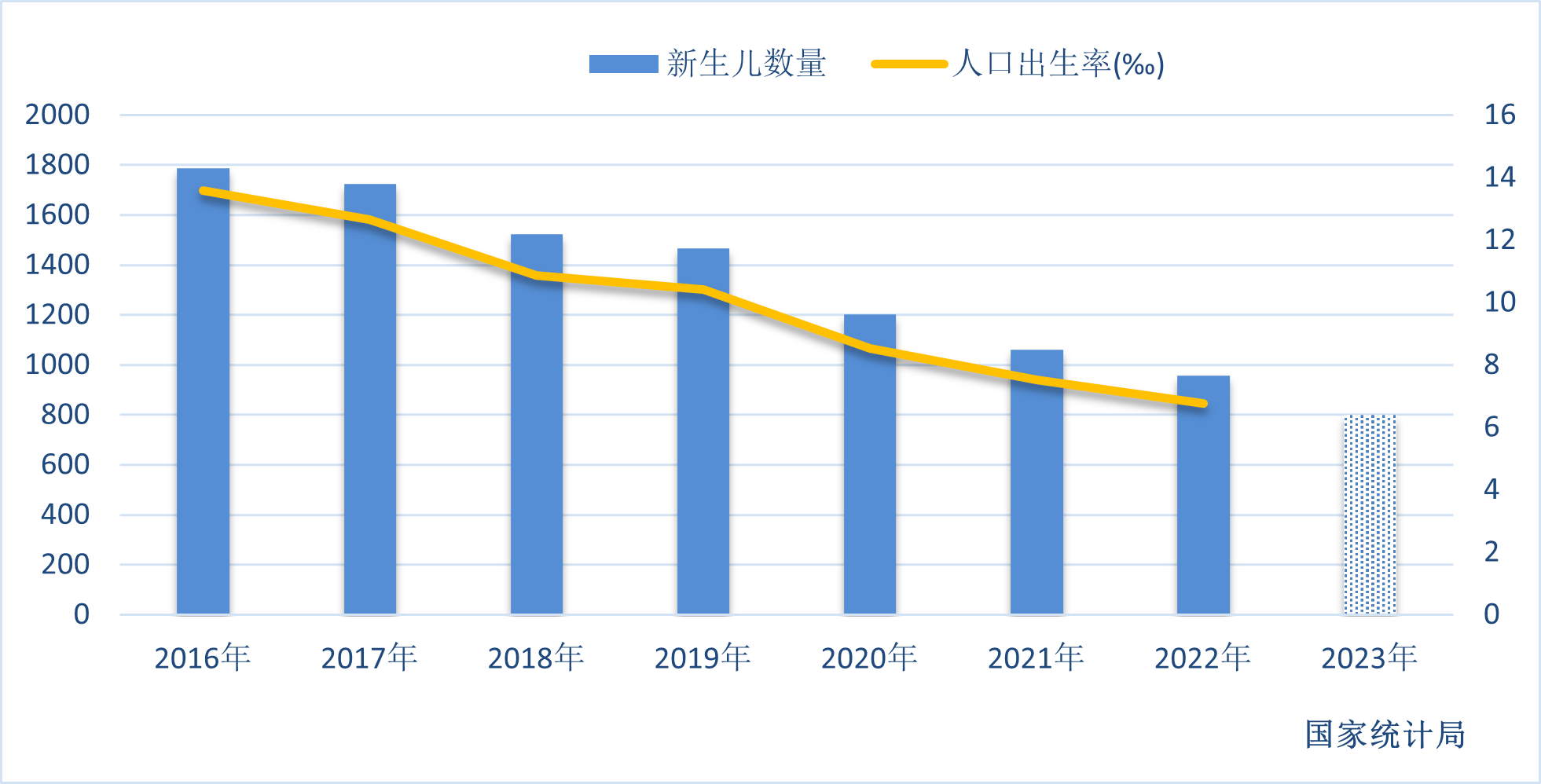

2、人口问题越发凸显。据《中国慈善家》杂志报道,2023年建档工作基本完成,建档孕妇数量显著下降,推算出全年出生人口不足800万。假设未来平均每年出生人口800万,按照人均寿命80岁计算,中国未来人口将会是6.4亿左右,比现在人口数量减少一半。长期来说,消费企业和房地产企业需求将出现不足。人口红利的消失也会给制造业的发展带来诸多问题。不仅如此,从人口结构上看,老年人口比重会越来越大,高抚养比会加重社会负担,同时老年人的需求降低也会进一步压制全社会的消费活力。

(图一:新生儿数量、人口出生率,数据来源:国家统计局)

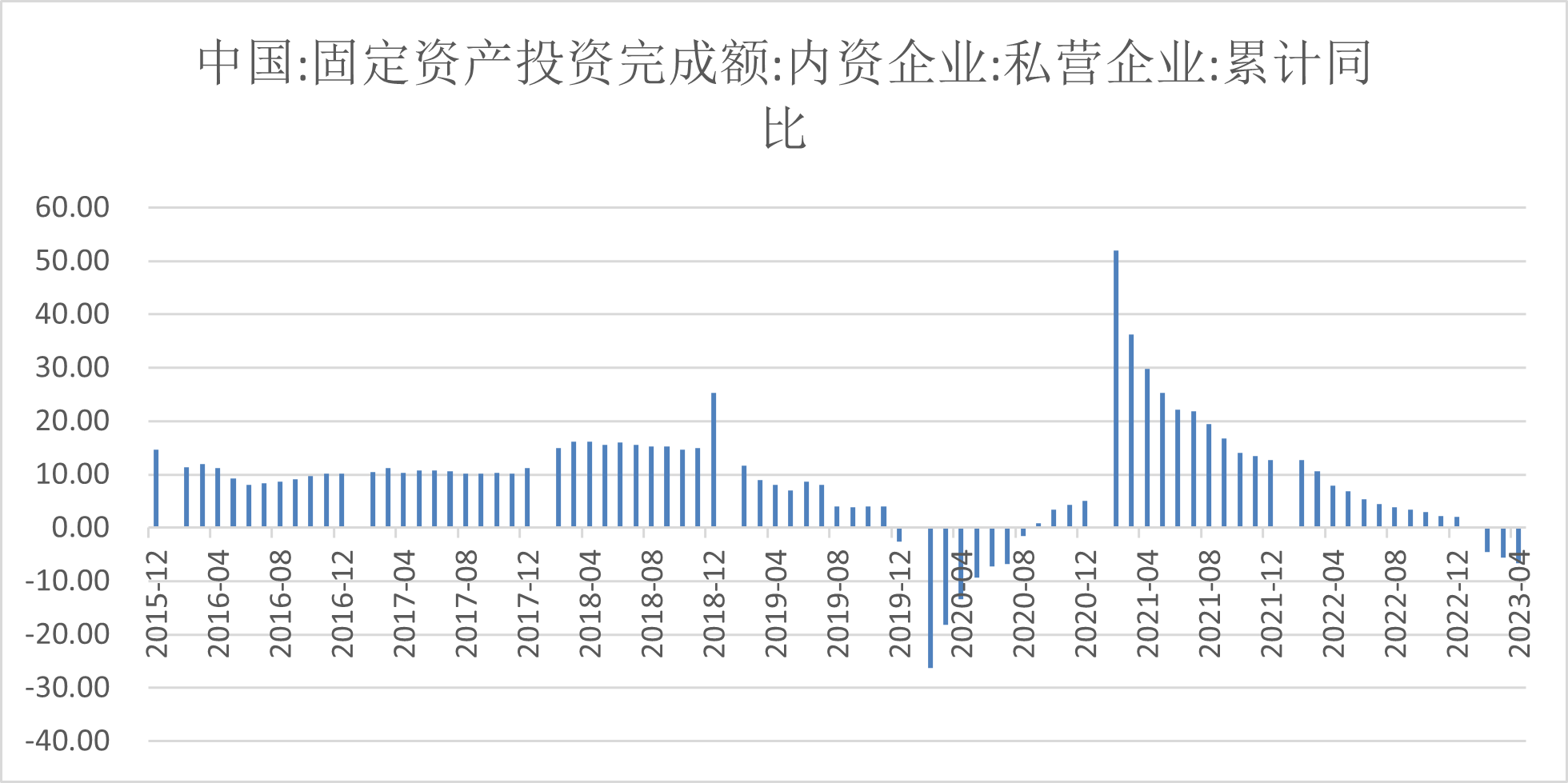

3、青年失业率高企。新生儿数量断崖下跌与青年高失业率有很大关系。5月16日国家统计局数据显示,4月份16-24岁青年人失业率上升至20.4%。今年高校毕业生人数创新高,且首次出现本科和硕士生数量“倒挂”。这意味着,青年人的质量较以往大大提高,但是就业机会却大幅减少。青年人找不到工作,失业在家,这对家庭和社会都是很大的负担。今年导致高失业率的原因,既有前几年毕业生受到疫情影响就业被耽误,也有私营企业投资下滑等多重因素的共同作用。在我国,私营企业创造了80%以上的就业机会,从私营企业固定资产投资完成额累计同比来看,私营企业创造就业的能力在下滑。

(图二:私营企业固定资产投资完成额同比,数据来源:wind)

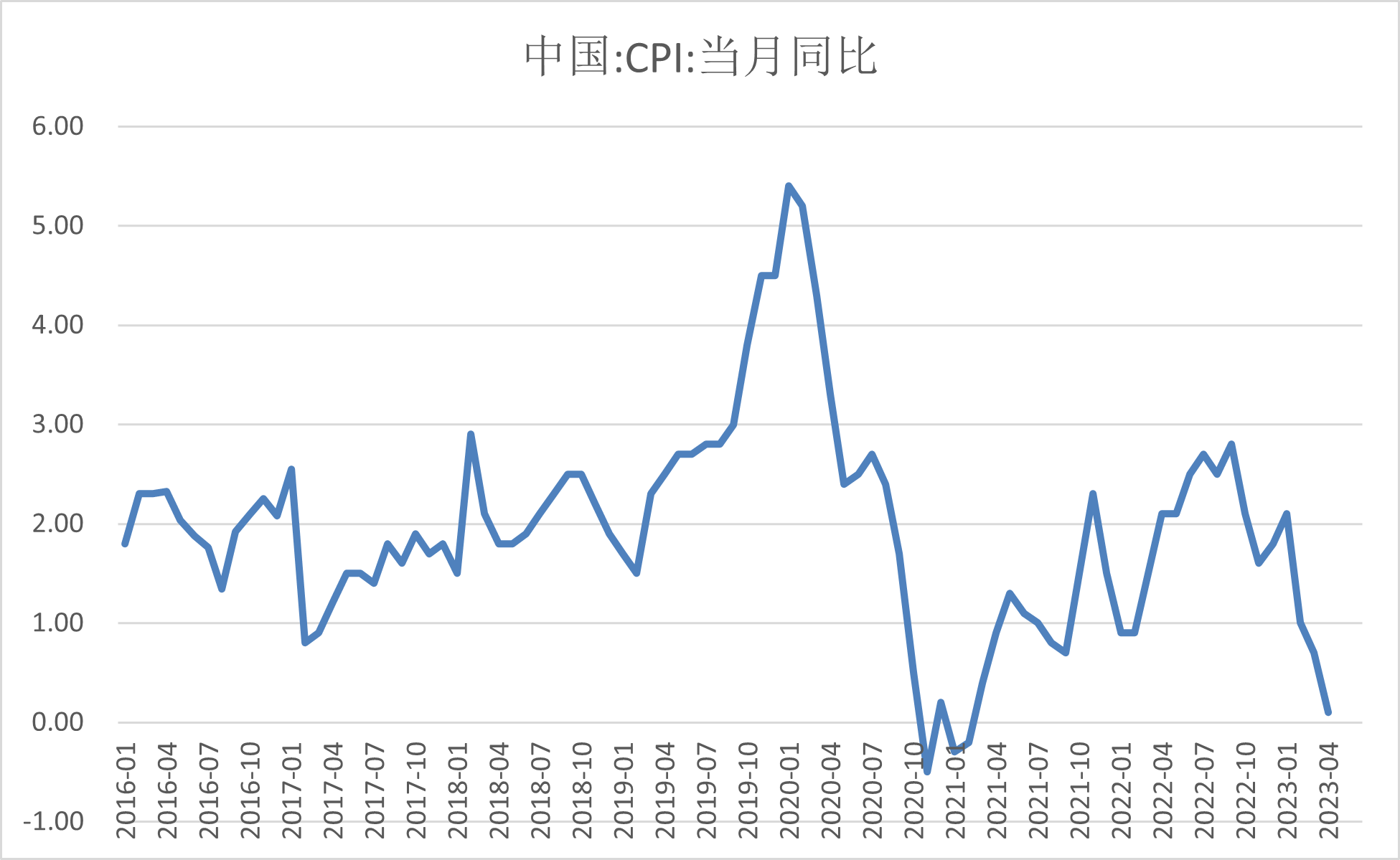

4、消费动力不足,市场担忧进入通缩螺旋。“五一”假期,全国国内旅游出游合计2.74亿人次,同比增长超过70%,但人均消费较疫情前却有所下降。另一方面,疫情刚全面解封后出现了一波报复性购房潮,随着二季度房地产销售开始下滑,购房高潮草草结束。除此以外,CPI数据(4月同比上涨0.1%)进一步加大了投资者对于通缩的担忧。

(图三:中国CPI当月同比,数据来源:wind)

5、近期国内出现“二阳潮”,势必也会对出行等消费造成一定的影响。

6、近期市场关于地方政府债务经历疫情三年,面临违约、城投暴雷的传闻,引发市场对地方政府兑付的担忧,对市场的悲观情绪起到一定的推波助澜作用。

7、相关报道指出,监管放缓对主动权益类基金的审批流程,意在酝酿降低管理费的相关计划。5月份审批通过的私募基金数量极少,也未能给市场提供新增资金。

8、地缘政治相关因素。近期商务部部长王文涛会见美国贸易代表戴琪,中美关系略微缓和。但是,拜登政府将出台的对华科技企业投资禁令仍在制定中,压制了市场投资中国的热情。同时美国、欧洲等快速复苏,与中国复苏不及预期对比明显,叠加对中美脱钩的担忧,海外资金流出中国市场动能加大。领导近期也提到要坚持底线思维和极限思维,准备经受风高浪急甚至惊涛骇浪的重大考验。基于上述地缘政治考量,尤其海外投资者大幅减持A股,本月下旬北上资金净流出超过253亿。在美国、日本、欧洲等世界主要股市创新高下,港股下跌8.5%,创今年新低。

TWO

二、今年整体市场结构

今年市场呈现前高后低的走势。春节前预期经济强劲复苏,外资也呈现出不断流入的态势。彼时,相对世界其他地区,国内没有通胀的担忧,经济复苏也更为确定,对新一届政府刺激经济也充满期待。1-2月市场出现较为明显的反弹,诸如消费、地产、半导体等板块。随后A股表现冰火两重天的极致行情。在存量博弈下,一边是连板的中特估、人工智能,一边是“过气”的景气赛道和传统板块。两会后,经济目标4.5%低于投资者之前的预期,外加“气球”打断了中美的高层交流。经济数据也接连低于预期。

尽管市场情绪已经非常悲观,但下半年经济仍然会处于缓慢复苏当中。同时中美关系也在缓慢复苏,外长接见了美驻华大使,空缺四个月的驻美大使上任。接下来新德里的G20峰会,美国旧金山的APEC峰会,中美高层有机会面对面交谈以缓解当下紧张关系。

祸兮福所倚,福兮祸所伏。在绝望之中也往往会有行情的诞生。市场经过三年的演绎,也对风险与泡沫进行了充分的释放与缓和。虽然行业基本面的改善节奏有所放缓,但宏观而言仍然具备较大的改善动能。而且目前为止高层仍旧保持着战略定力,没有用大的政策工具。

各类重要指数的估值水平与风险溢价也处于下降趋势之中,截至5月底,沪深300指数的风险溢价又达到两倍标准差。过往历史表面,当沪深300指数风险溢价达到两倍去参与股票投资,都会有不错的收益表现。

面对短期经济数据的不利和市场的悲观情绪,更需要我们用长期的视角来重新审视市场的风险和机会。

(图四:沪深300风险溢价(%),数据来源:wind)

THREE

三、海外市场

日本、欧洲、美国股市走强。

尤其美国,困扰一年多的通胀预期开始见顶。联储加息可能进入末期,美元指数表现有所回落,避险资金情绪得以缓解,未来将更倾向于风险资产。近期美股科技类企业如苹果、英伟达业绩非常亮眼,股价也迎来新高。相比之下,基本面显著优于中国。

日本股市最近得到巴菲特不断下注。日元相对美元处在低位,未来日元可能有较大升值空间。日本商社公司在海外资金强调“去风险化”情况下,将会享受世界贸易流重塑的极大好处。纳斯达克指数、日经225指数今年涨幅均超过20%。

FOUR

四、当下应对

鉴于目前情况比较复杂,下半年不确定因素较多,领导也提到底线思维,我们争取做到心态上更乐观,操作上相对更谨慎。

板块上考虑配置稳定股息的标的(通缩受益);以及业绩已出现明显拐点,股价却因为非基本面原因而被错杀的中概股。站在长期的角度,寻找估值偏低有护城河的白马股。再者,下半年或者明年上半年的消费电子周期也可关注。

下文附《浅谈两次大通缩的启示》。

投资总监 鲁俊

2023.05.31

附:

浅谈两次大通缩的启示

通缩,一般表现为货币供应量减少,物价总体水平持续下降,货币购买力增强。20世纪以来,世界范围出现过2次大通缩。

一次是1929年开始的美国大萧条。一战之后,美国成为世界经济增长最快的国家。直到1929年,美国制造了全球85%的汽车,生产了接近一半的工业品,经济出现空前的繁荣。直到1929年10月24日黑色星期四当天,纽约股市当天下跌12.8%,危机由此开始。多年积累的财富一瞬间灰飞烟灭,金融业崩盘、银行和企业大量倒闭,大量平民流离失所。从极盛进入史无前例的大萧条,并且逐渐传递到全球。直到罗斯福总统以一句著名的“我们唯一害怕的是害怕本身”开启一系列罗斯福新政改革,如放弃金本位,令美元与黄金脱钩,使美元贬值以刺激出口;恢复银行信用,大力支持具有支付能力的银行;百日内制订多条法律,加强对于银行、证券、货币市场的管理与控制等。并且经常通过炉边谈话鼓励民众重燃信心,才终于将美国经济重新拉回正轨。

第二次严重的通缩发生在邻国日本。1985-1989年,日本同样经历了泡沫经济的产生、发酵到疯狂最后破灭的过程。这次通缩对日本而言,代价极为惨重。日本在美国和苏联冷战期间受到美国的支持,尤其在朝鲜战争爆发之后,日本企业强劲恢复,经济活动达到空前活跃。再经过60年代首相池田勇人的“国民收入倍增计划”使得造船、钢铁、水泥、电视等产量居世界前列,其GDP跃居世界第二。随着财富积累,日本国内出现“日本第一”、“日本可以说不”的论调,1985年9月美国携英、法、德与日本签订《广场协议》。随后日经指数一路攀升,直至日本央行新总裁三重野康上任,开始打击泡沫。1989年的东京股市年末的最后一个交易日,冲上了38915的历史最高点(史称“大纳会顶点”),此时日本股票总市值为其GDP的1.6倍,占全球股市市价总额的42%。而后日本股市持续下跌,多年来日本经济发展中的所有问题与矛盾被集中释放而出,房地产等各种泡沫也一并破裂,从此走上失去的三十年,直到近年来安倍晋三的“安倍经济学”出台,才稍微出现回暖。

观察上面两个通缩案例,可以看出,通缩与股市下跌有着复杂的关系。一方面,股市的下跌会破坏企业和居民的资产负债表,打击企业的投资能力和居民的消费能力;另一方面,通缩也是经济活动低迷,股市低迷的重要原因。日本的通缩同时伴随人口结构老龄化。老龄化意味着消费需求的降低,对需求有长期的影响。此外,通缩都伴随着产能大量过剩。需求萎靡,消费下滑之后必然会出现去库存高企及去产能,再到需求下滑的螺旋。鉴于我国也出现人口老龄化,以及地缘政治影响下的产能转移现象,若作为居民主要财富储存媒介的房地产价格相对稳定,则居民资产负债表相对较好。

但是很重要的一点是:信心+货币政策可以应付通缩。上述两次通缩之所以没能被有效控制,从而发展成长期萧条,很重要的原因是货币政策无法发力。美国当时采用的是金本位,不能有效增加货币供给。日本当时采用汇率自由兑换机制,央行大量放水仅仅导致热钱流出到海外。而我们的汇率机制并非完全放开,若央行应对得当,就不存在通缩的风险,更不会发展成长期萧条。当务之急是采取对策,鼓舞信心。让大家有较为乐观的心态进行消费、生产与投资。必须防止经济走出“通缩-衰退”螺旋。

——END——

风险提示

本内容仅代表发言者于发言当时的分析、推测与判断,所依据信息和资料来源于公开渠道,不保证其准确性、充足性或完整性,相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表发言者及其所在机构的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。