彩霞湾观点丨2022年10月市场回顾

2022年10月市场回顾

10月,上证指数下跌4.33%,深成指下跌3.54%,中证500上涨1.63%、沪深300和上证50指数分别下跌7.78%、12.04%。港股⽅⾯,恒⽣中国企业指数本⽉下跌16.48%、恒⽣科技指数下跌17.32%。外盘美股纳斯达克指数上涨4.98%。

ONE

一、10月市场变化原因

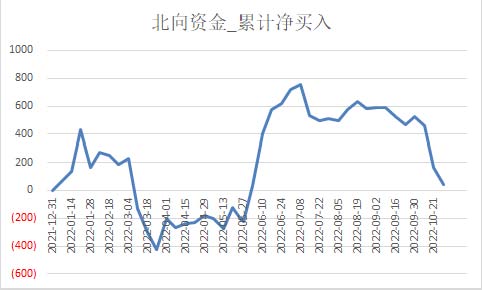

1、外资的持续抽离是本月市场尤其港股剧烈下行的动因之一。

目前海外投资者可能最关心的还是地缘政治。二十大结束之后,海外投资者对国内的政策更加疑虑。他们认为在这样的大环境下,给国内的资产定价是非常困难的。所以纷纷选择用脚投票,狂抛中国资产。Bloomberg香港买方机构的问卷调查显示:71%的机构投资者认为地缘政治是他们最担心的风险,75%的机构投资者仍旧保持谨慎和观望,不愿意购买中国资产。基于此原因,陆股通发生了大量的资金流出,港股更是出现了惨烈的下跌。10月陆股通流出资金573亿,全年已经出现净流出。前期外资持仓较多的白马股下跌最为惨烈,外资仅在茅台一只股票上就减持150亿。香港恒生指数甚至已经跌破了1997年香港回归前的点位。目前投资者已经完全不再考虑公司经营得如何,公司是否有投资价值,一律选择卖出。

(图一:北向资金陆股通2022年以来累计净买入图,数据来源:wind,数据整理:彩霞湾团队)

(图二:1997年以来香港恒生指数图,数据来源:东方财富)

2、国内机构的清仓带动股价下跌

由于市场的大幅下跌,许多国内投资机构管理的产品净值都出现大幅下滑。尤其价值投资基金,张坤的易方达蓝筹精选都出现了50%以上的回撤,上证50指数也出现了44%的大幅回撤。不仅公募,许多私募基金的净值也触及到清盘线,或接近清盘阈值,私募基金被动式将股票降仓或清仓,这必然也会对市场形成一股无形的“空头”力量,这种力量进一步加剧了白马股的下跌。

随着价值投资的理念逐步被国内很多机构所接受和本土化,在选择标的上,很多做价投的私募基金与外资的不少仓位配置是重合的。在私募基金产品大幅下跌后,被动式抛售引起股价下跌,同时伴随流动性减弱,继续引发股价进一步下跌,这与外资抛售A股形成了共振,所以市场的实际回调反应往往比预期的更加充分。

TWO

二、目前的看法

目前市场关注焦点仍旧在二十大之后国内的政治话题。所以要分析市场未来可能的表现,不可能回避政治话题。虽然比较敏感,也不是我们的强项,但是我们仍然希望能整理出一些看法和大家分享:

1、未来可能会有更大的不确定性

十一届三中全会以来,国家提出了“改革开放”,自此可以说发展经济是党和国家唯一的目标。发展就是硬道理。根据二十大报告,在未来一段时间,经济发展仍旧是首要目标,但是会更多的强调安全和斗争。简而言之,可以认为发展经济的权重有所下降。

对于台海局势,二十大报告指出会尽最大努力争取和平统一,但是不放弃诉诸武力的选项。这表明未来台海有爆发武装冲突的可能性。

二十大报告提出“中国式现代化”是基于所有人民共同富裕的现代化。国家将“规范财富积累机制”。如何规范财富积累机制,是否要征收财富税、遗产税、房产税、资本利得税,确实会成为一个影响市场的不确定因素。

近期高层反复强调自力更生、艰苦奋斗,这种提法无疑可能会增加艰苦朴素的社会风气,对消费行业会形成一定的制约。

此外二十大会议之后,防疫政策是否会调整,何时调整,以及如何调整也有很大的不确定性。而防疫政策与经济尤其是消费的复苏有密切的关系。

基于上述如此之多的不确定性,市场的情绪低落也有一定的道理。

2、人事布局可以看出一些线索

关注未来的政治走向一个很重要的先行指标就是人事布局。

投资者普遍觉得新的领导集体缺少经济学科班出生的经历,也增加了他们对未来经济不确定性的担忧。但是对此我们却有不同的看法,这次的人事布局与以往有很大的不同,突破许多既往惯例,不拘一格用人才。

政治局24位领导有许多都有非常高的学历,很多都是科研专家。马兴瑞、尹力、刘国中、李干杰、陈吉宁、袁家军、张国清这些领导都是各行各业的科技专家。相比政工出身的领导干部,由知识精英来领导地方,相信能给地方管理带来更多的科学精神和更先进的管理办法。尤其陈吉宁,作为一个在海外(英国)生活了10年的科学家,主政中国最大的都市上海,是非常罕见的安排。这也体现了国家对于高质量发展的热切期盼。担任北京市长的殷勇,清华大学博士学历,长期在外管局、中投公司、央行担任要职。

相信这些知识精英领导一定能解决好经济高质量发展的课题。

3、不应过分解读

现在市场当中明显充满一种悲观情绪,对高层的一些提法产生了严重的误读。比如,一谈到斗争就会提到阶级斗争。一谈到共同富裕就会提到劫富济贫。一看到供销社就会觉得重返计划经济。事实上,这些都是严重的误读。主要是这些人往往是想得太多,却没有把注意力放在关心周围真实发生的事情上。这种误读与悲观的情绪相互作用,也成为了市场下跌的主要动因。

越是在市场低迷的时候,往往会有很多悲观的声音。此时更需要理性的思考。对于经济发展,我们的观点是,虽然目前经济政策相对不确定,但以往的长期发展经验和中国式现代化的提法告诉我们,经济落后人民贫穷是不可能实现现代化的,发展仍将是第一要务。

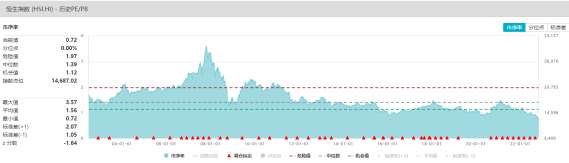

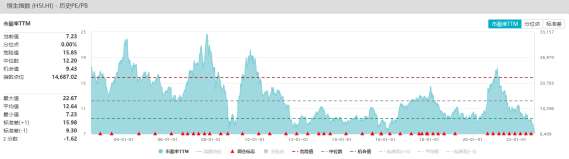

4、市场已经体现出极度悲观的情绪

股价尤其是港股的价格近年来出现罕见的暴跌。暴跌之下出现了罕见的一些情况。举例来说:亚洲水泥,账面现金87亿人民币,总负债40亿人民币。而总市值只有43亿港币(约合40亿人民币)。换句话说,拿公司的账面现金扣除总负债已经高于市值。似乎只有在1920年代才有这种格雷厄姆式的廉价股票。而类似股票在港股市场还有很多。港股市场的悲观情绪可见一斑。

总体上来看,恒生指数无论是从市盈率(7.23倍)和市净率(0.72倍)都已经跌倒了20年以来的最低水平,成为全宇宙最便宜的股市。一旦市场修复这种极度悲观的情绪相信会迎来较大幅度的反弹。

(图三:恒生指数市净率,数据来源:wind)

(图四:恒生指数市盈率TTM,数据来源:wind)

THREE

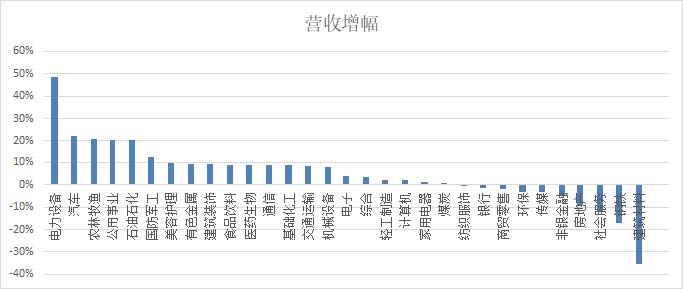

三、各行业上市公司三季报同比增速分析

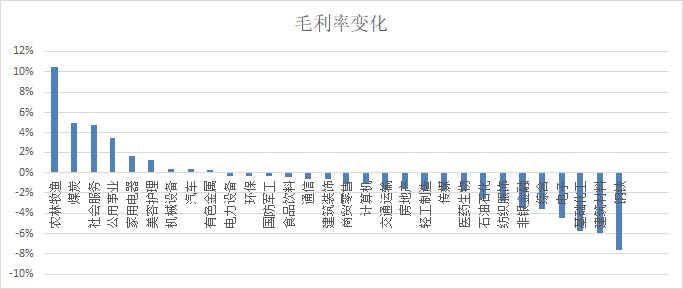

从各行业上市公司三季报公布的数据来看,电力设备、汽车、农林牧渔、国防军工等6个行业营收增幅超过10%,社会服务、钢铁、建筑材料等行业营收下降幅度超过10%,尤其建筑材料降幅高达30%以上。

受疫情对消费的负面冲击以及房地产持续低迷影响,2/3以上行业的毛利率为负增长,营收涨幅靠前的电力设备、汽车、国防军工的毛利率也出现不同程度下滑。

(图五:各行业上市公司营收增幅,数据来源:wind,数据整理:彩霞湾团队)

(图六:各行业上市公司毛利率变化,数据来源:wind,数据整理:彩霞湾团队)

FOUR

四、彩霞湾的应对

1、基于未来有更多不确定性,会考虑增加美股以及其他海外资产的配置。

2、增配业务重心在国外的或者海外业务占比较高的公司。

3、底线思维,更多关注公司的资产负债表,现金流。重点关注市值解禁未来一两年后公司现金资产的公司。以及现金流稳健且积极回购的公司。

4、增加投资组合的反脆弱性,关注黄金、黄金股、军工企业。

5、关注高质量发展,考虑政策友善行业以及边际上政策有所转向的行业。例如:半导体、信创、医药及医疗器械。

投资总监 鲁俊

2022.10

——END——

风险提示

本内容仅代表发言者于发言当时的分析、推测与判断,所依据信息和资料来源于公开渠道,不保证其准确性、充足性或完整性,相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表发言者及其所在机构的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。