彩霞湾观点|2022年1月市场回顾

2022年1月市场回顾

本期月度回顾要点总结:

1、市场大幅下跌,上下半月下跌的情况似乎有所不同。上半月的下跌与去年资金介入较多的赛道股的集体下跌有关,下半月尤其最后一周下跌则主要是因为外盘的连续大跌,联储未来的加息力度与缩表周期超出预期有关。叠加春节因素,投资者担忧外盘的不确定性,买盘不活跃。不排除出现了被动止损盘。

2、对市场今年剩余的时间的表现,并不悲观。因为市场中各类指标股经历了接近一年的下跌,目前的估值并不具备持续下跌的动力。从历史经验看内松外紧的货币环境不构成国内市场下跌的理由。国内稳增长的力度可能超出预期。依旧看好房住不炒情况下,打破刚兑之后,居民不断增加权益资产配置。

3、比较看好以下几类公司:经历了各种利空千锤百炼的基本面强劲的互联网公司,业绩增长较为确定且近期大跌的军工股,相较去年经营环境大幅改善的财务稳健的国有房地产公司,未来某个时间点疫情管控政策转变带来经营困境反转的旅游产业相关公司,受益于财政货币政策宽松的金融股,受益于成本下降的新能源下游公司。

ONE

一、怎么看最近市场的下跌

本月市场大幅下跌,各大指数、几乎所有板块都没有幸免。虽然本月一路下跌,但是上半月和下半月下跌的情况似乎有所不同。

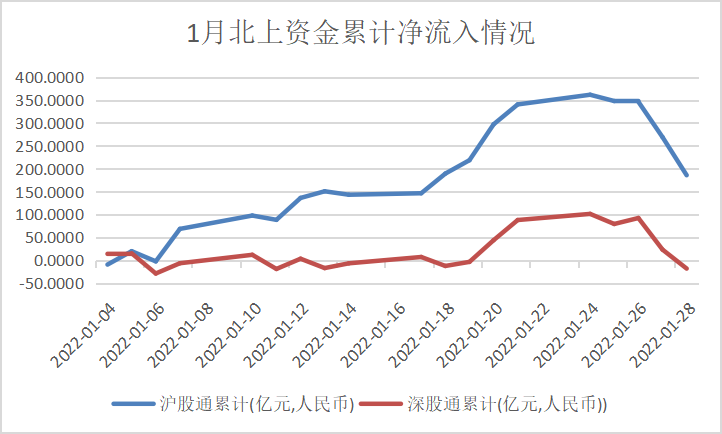

上半月的下跌主要由赛道股主导。这些股票去年资金介入较多,估值较高,比较拥挤。去年四季度见顶之后,迟迟难以继续上攻,此时市场风格似乎又有转向金融、地产等前期表现非常弱势的板块。导致去年进入赛道股的资金集中离场。这一阶段外资北上资金不断流入,港股也表现得相对较强。

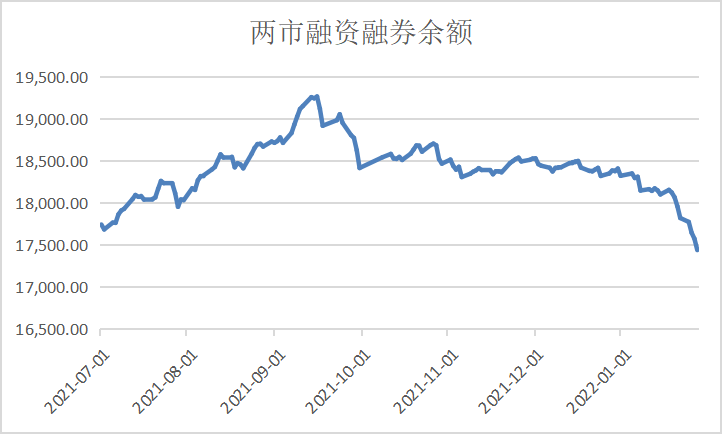

但是到了下半月,尤其是1月最后一周,随着美联储的表态越发鹰派,市场纷纷预期联储未来加息的次数会超出原先的预期,缩表的周期也会比预计的要长。随着这样的表态,美股为代表的海外市场出现了大幅度下跌。市场进入了传统的美国收货币,新兴市场遭殃的模式。人民币之前的升值趋势被打破,北上外资大幅流出,港股、A股纷纷大跌。叠加春节长假因素,海外大幅波动的情况下,市场观望情绪浓重,交投本就清淡。买入意愿不足,两融等融资盘止损离场意志坚定,最终市场全面加速大跌。

另外还有很多结构性因素可能也是导致大跌的推手。第一点因素:去年大卖的量化产品在出现较大亏损后,很多投资者选择赎回;第二点因素:今年随着新股频繁破发,网下打新的套利资金选择离场,原来配置的底仓被纷纷卖出;第三点因素:场外衍生产品,中证500雪球以及大量的个股雪球产品在加速下跌的过程中,风险非线性加大,也部分加大了市场的异常波动。

图一、1月北上资金累计净流入情况(数据来源于:wind)

图二、两市融资融券余额(2021.7-2022.1)(数据来源于:wind)

TWO

二、如何看待之后的市场

首先亮明观点,在市场经历了大跌之后,我们对今年剩余时间的A股表现并不悲观。

从去年春节之后,市场主要权重股就开始纷纷下跌。在整个牛年中,这些指标股一路下跌,几乎没有像样的反弹。经历了一年的调整,沪深300指数的估值(ttmpe)已经从牛年初的17.45倍跌到了牛年尾的13.06倍。估值下跌超过了25%。经历了牛年一整年的熊市调整,目前沪深300指数继续向下杀跌的空间已经非常有限。此时即便短期如果继续大幅向下,机会也会大于风险。

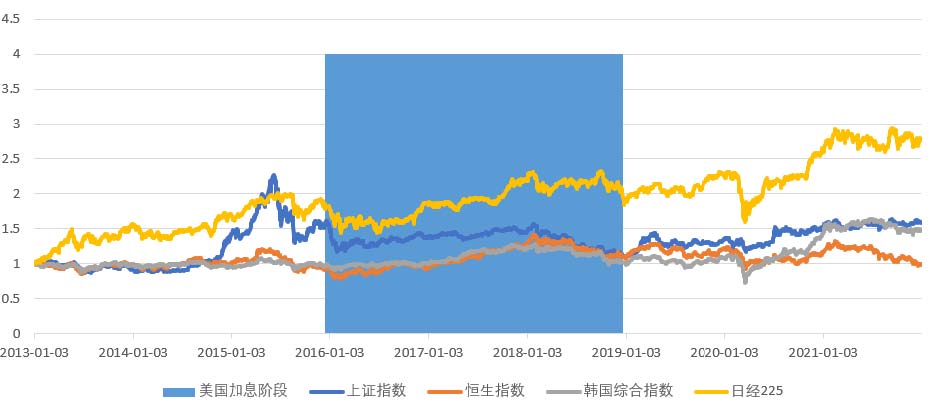

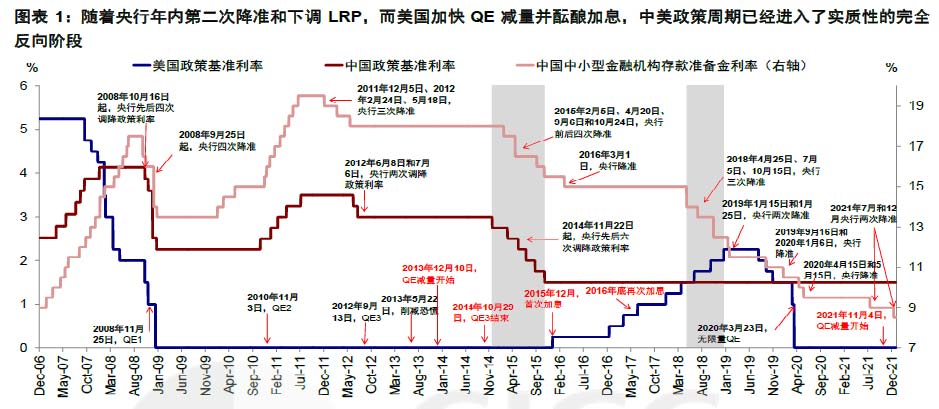

市场比较担心联储加息和收紧货币在未来一年中对市场的持续影响。对此,我们的看法是这样的。市场对于加息应该已经有所预期。今年一月前半段,港股上涨、人民币升值、外资借沪深股通流入A股市场都说明了这一点。随着联储表态的调整,市场也出现了修正。但是从前一次美联储加息的经验看,加息之前,新兴市场都会出现较大幅度的下跌,但是加息开始后,市场反而会企稳上涨。这次似乎也是如此,加息之前,国内权重股和港股都已经经历了一整年的调整。与上次联储加息如出一辙的是,我们国家的央行,在美联储加息之前又提前开始了降准和降息,进行对冲操作。而且可能新的一轮信贷扩张周期已经开始。未来大概率面临内松外紧的货币环境,这样的环境更有利于国内市场。

市场更进一步比较担心美国科技股的调整。其实美国许多科技股已经调整了接近一年了,木头姐的ARK管理的etf们都已经下跌了60%左右。只是最近纳斯达克指数下跌才引发国内的关注。过去大半年科技股的泡沫已经挤走大部分,现在才开始忧虑美股大幅下跌会导致国内大跌也说不过去。

在经济整体低迷的情况下,不排除国内加大货币和政策工具箱的打开力度,既然联储的动作力度可能超出预期,那留给我们国家的政策空间也就更大了。在人民币不可自由兑换、打破刚兑和房住不炒的金融环境下,有理由继续看好居民储蓄配置权益资产的热情。量化的赎回和两融的融资余额减少只是短暂的结构性调整。

当然,在展望未来的同时,我们也关注到很多不确定性。比如:大规模场外期权进一步爆仓可能引发黑天鹅;疫情的反复、新的病毒变异、疫情管理政策的改变等等。

图三、沪深300指数ttmpe最近5年变化(数据来源于:wind)

图四、上一轮联储加息阶段亚洲主要股市表现(数据来源于:wind)

图五、中国央行与美联储的行动轨迹(数据来源于:中金)

图六、国内信贷周期(数据来源于:wind)

图七、ARK创新基金与纳斯达克指数(周线)(数据来源于:wind)

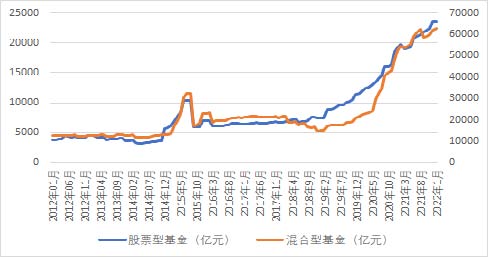

图八、公募基金偏股型、混合型产品规模持续放大(数据来源于:wind)

THREE

三、目前相对看好的行业

下一阶段,相对比较看好的投资机会主要包括:经历了各种利空千锤百炼的基本面强劲的互联网公司;在军事工业现代化过程中,业绩增长较为确定且近期大跌的军工股;相较去年经营环境大幅改善的财务稳健的国有房地产公司;未来某个时间点疫情管控政策转变带来经营困境反转的旅游产业相关公司;受益于财政货币政策宽松,甚至有望迎来新的信贷扩张周期的金融股;受益于上游技术成熟、经验曲线增长、规模化生产带来的成本下降的新能源下游公司。

一月,公司旗下产品都出现了一定程度的下跌,对这样的结果我非常不满意。虽然我们长期奉行多策略分散投资的策略,但是在泥沙聚下的市场中,权益类资产带来的亏损很难避免。其他的策略短期内也难以对净值产生很大的积极贡献。投资大师彼得林奇说过:“股市下跌总是一次又一次发生,就像明尼苏达州的寒冬一次又一次来临一样,只不过是很平常的事情而已。”也正是因为股票短期波动大从而长期能提供比别的资产更高的投资回报。面对暴跌的市场,我们要用长期思维,比平时更加理性、冷静地分析。积极地寻找比目前持仓更好的投资机会,进行调仓换股,趁着市场大幅波动将持仓换到更有吸引力,确定性更高的投资机会上。我想这才是积极的行动。

牛年终于过去,新年一年,新的开始。预祝大家虎年鸿运当头、身体健康、投资顺利!

投资总监 鲁俊

2022.01.29

风险提示:本内容仅代表发言者于发言当时的分析、推测与判断,所依据信息和资料来源于公开渠道,不保证其准确性、充足性或完整性,相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表发言者及其所在机构的投资实例。

版权声明:本内容版权归原创方或原作者所有,如转载使用,请注明来源及作者、文内保留标题原题以及文章内容完整性,并自负版权等法律责任。