彩霞湾观点|2021年8月市场回顾

2021年8月市场回顾

8月,随着上市公司中报密集披露,市场呈现很强的分化格局。全月来看,上证指数上涨4.31%,深成指下跌1%,中证500上涨7.21%、沪深300下跌0.12%、上证50指数下跌1.14%。前期强势的创业板指数本月下跌6.51%。港股方面,恒生中国企业指数本月也下跌了0.54%、恒生科技指数下跌2.55%,均创下一年以来最低的月度收盘。由于公司的配置整体较为均衡,策略多样,8月公司产品整体表现比较平稳,稳定增长型产品平均上涨1.8%,进取型产品平均上涨2.42%。

接下来具体回顾一下本月的市场状态。

ONE

1、上市公司中期业绩简单分析:

表一、21年上半年净利润增速较快或较慢(相比19年)的一些行业及其股价表现(数据来源于wind)

从上表可以看出,随着上半年大宗商品价格上涨,上游材料类公司的业绩表现非常优秀。当然,市场也给了较大的涨幅。这些行业也都处于历史估值较高位。相反,业绩增速较慢的大金融、房地产、家电行业,今年以来股价均出现较大幅度下跌。估值也在历史低位附近。可以说市场还是比较理性的。股价的表现基本就是行业冷暖、业绩增速的准确反映。

TWO

2、上游原材料板块分析:

上游原材料板块上市公司的业绩与大宗商品的价格是息息相关。这些公司的股价往往也会跟随业绩上涨、下跌。所以,股价的表现自然也与商品的价格有很强的相关性。

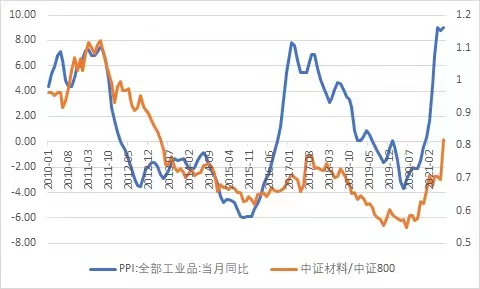

图二回顾了最近11年中证材料指数的超额收益与生产者物价指数(PPI)之间的关系。很明显当PPI上涨的时候,材料指数具有超额收益,当PPI走弱的时候,中证材料指数也有很强的负向超额收益。换句话说,如果认为本轮PPI已经见顶,那上游原材料板块继续长期跑赢市场也是很难的。

图二、中证材料指数相对沪深300指数比价与PPI的关系

通过图三则可以看到,中证材料指数最近10多年一直处于震荡波段行情之中,并没有明显的趋势行情。这其实也很好理解,因为股票要持续上涨就要求持续增长。上游原材料公司业绩要持续高增长就要求PPI指数长期维持在高位。这并非央行愿意看到的情况。

图三、中证材料指数2005至今(月线)(数据来源:wind)

THREE

3、对强势的中证500指数的看法

今年以来中证500指数表现异军突起,理由大概有如下几点:

1) 前几年的相对弱势

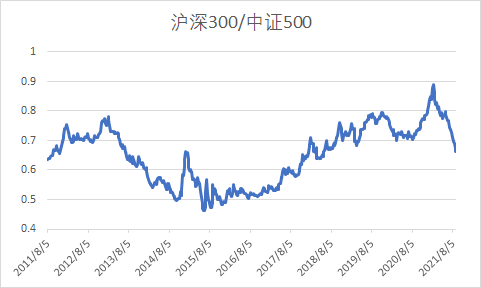

2015年以创业板为主的小市值股票在杠杆牛中被爆炒,随后发生了股灾。之后的2016年到2021年整个5年间,沪深300指数的表现持续好于中证500指数。金融、消费、核心资产、抱团各种“茅”指数似乎是永远的神。这种论调不断正反馈导致前几年,中证500指数相对弱势,低的基数给今年的超额收益提供了足够的空间。

但是,目前来看,两者的比价已经回归到了长期比价的中轨。沪深300指数之前的相对高估值也已经得到部分消化。

图四、沪深300指数与中证500指数比价图

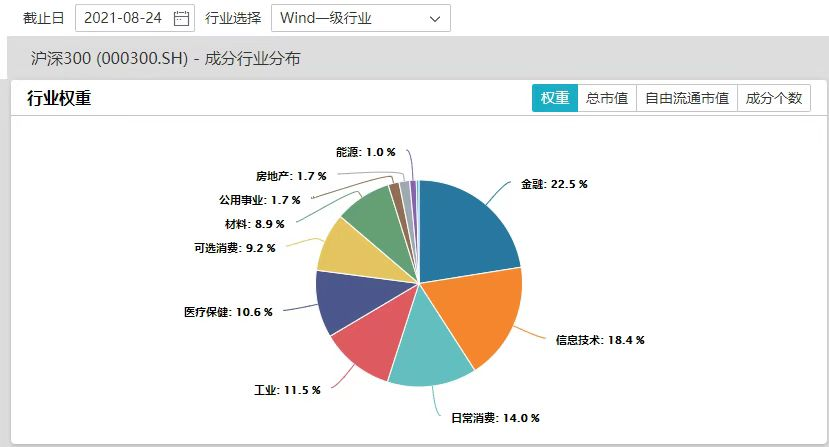

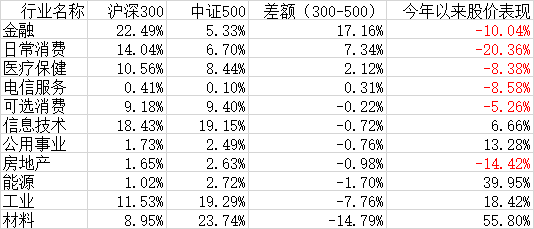

2) 成分股业绩改善、估值处于低位

从下表可以看出,沪深300相比中证500,指数中有更多金融、消费。而少了材料和工业。从中报数据中可以看到。金融、消费今年上半年的业绩增速相当弱,材料类上市公司的业绩增速相当快。股价也是如此表现的。上半年金融、消费、医药都发生了大跌,材料、工业、能源则大幅上涨。所以从成分股的角度可以理解中证500指数相比沪深300指数表现确实要好很多。

图五、沪深300指数成分行业分布(数据来源:wind)

图六、中证500指数成分行业分布(数据来源:wind)

表七、沪深300与中证500行业差异与行业表现(数据来源:wind)

3) 基金与外资的资金行为

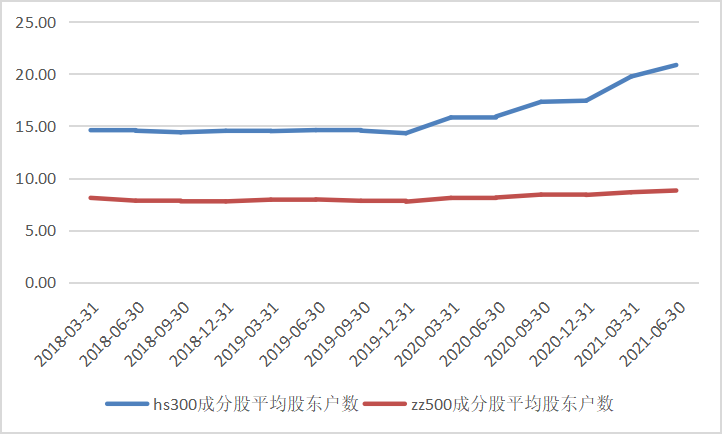

从沪深300成分股和中证500成分股股东人数的变化,我们可以看出,有大量的散户涌入沪深300成分股,这从侧面表明,机构今年以来对沪深300指数的成分股进行了减持。

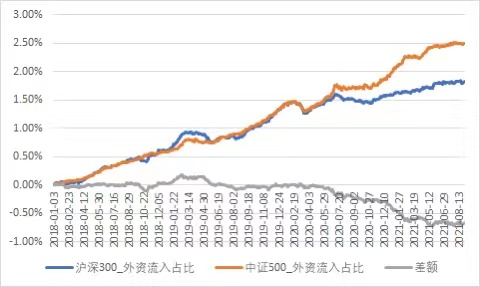

外资今年以来对zz500指数的配置热情也明显高于对沪深300指数的配置热情。从资金累计流入占比也可以看出。(见图九)

图八、成分股平均股东户数变化对比

图九、北向资金累计流入占比及差额

4) 场外衍生品带来的增量资金

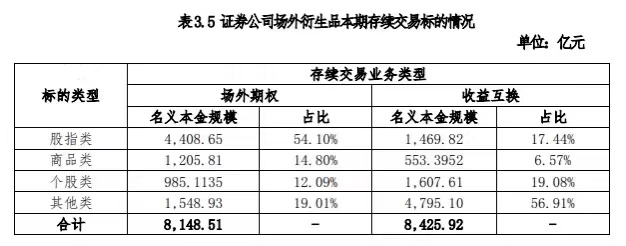

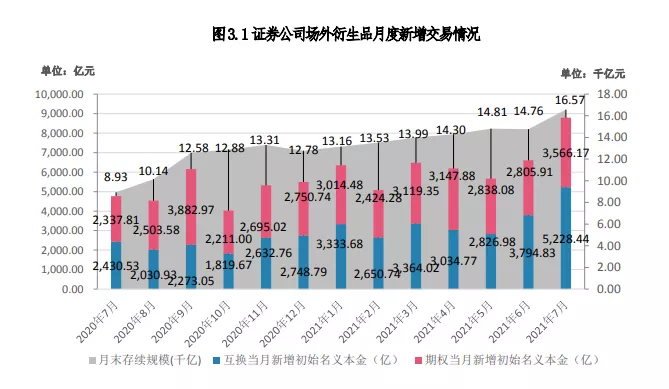

今年以来雪球类场外衍生品也给中证500指数成分股带来了大量的增量资金。因为zz500指数期货长期有较大幅度的贴水,所以长期以来一直成为很多结构化产品多头的理想标的。到目前为止存续的指数挂钩结构化产品仍多达4000多亿元。

表十、场外衍生品存续情况(数据来源:券商中国公众号)

表十一、证券公司场外衍生品情况(数据来源:券商中国公众号)

5) 强者恒强的正反馈效应

今年以来中证500指数表现抢眼,许多中证500指数增强产品也随之大卖,这进一步增加了流入中证500指数的资金。

FOUR

4、对于近期弱势的消费股和恒生科技指数的看法

1)消费股

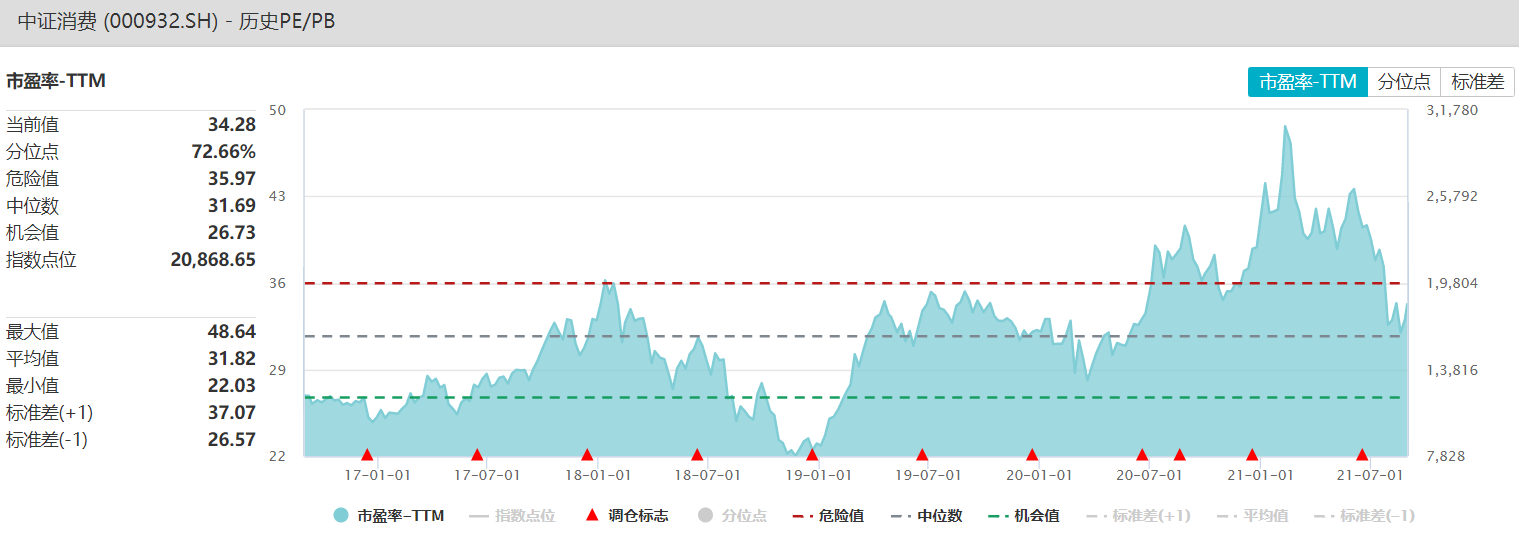

消费类股票今年表现相当弱势,弱势主要与基本面和市场情绪有关。从基本面来看,消费股今年上半年业绩增速较之前有所下滑,尤其是第二季度。海天味业、涪陵榨菜这些昔日白马股甚至出现了业绩同比负增长。更重要的是前期作为抱团股的中坚力量,市场对消费股预期太高,给到了甚至接近50倍的估值。目前估值已经回归到合理区间。随着泡沫的消化,向下的空间已经有限。唯一不确定的是,业绩何时能回暖。

图十二、消费股ttm市盈率变化(数据来源:wind)

2)恒生科技指数

恒生科技指数今年以来跌幅也相当惊人,最大回撤接近50%。恒生科技指数的弱势主要和占其权重较大的互联网公司有很大的关系。进入2021年,国家提出了反对资本无序扩张、反垄断、对平台经济进行监管、“双减”政策、对游戏行业进行监管、娱乐行业集中整治等等一系列政策。这些政策改变了投资人对许多科技公司未来基本面的看法。从乐观转向了悲观。就连昔日被大众看好的腾讯估值也打到了近10年的低点。

参考“2012年打击三公消费”、“2017年供给侧改革”,目前看仍旧需要时间来消化行业政策带来的影响。但是也不必过分悲观,因为过往的经验告诉我们,每个宏大的叙事,持续的时间或许也没有想象的那么长久。

图十三、经济叙事与市场(数据来源:wind,信达证券研发中心)

FIVE

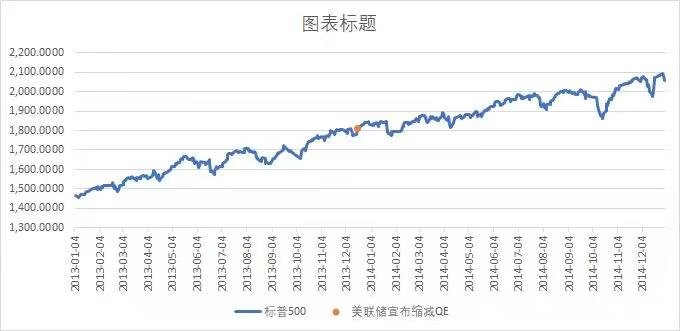

5、关于美国缩减QE的影响

本月还有一件大事,就是美联储的会议纪要显示,今年缩减QE几乎已成定局。这件事对市场会产生何种影响?之前一次美联储宣布缩减QE是在2013年12月18日,股市的表现并没有受到太大的影响。参见下图。所以可能并不需要非常担忧。

图十四、2013年美联储宣布缩减QE前后标普500指数的表现

以上是8月对于市场的回顾,结合近期中报及市场动态表现,我们积极寻找确定性更高的投资机会,动态调仓保证组合性价比的再平衡。继续坚守一贯的投资理念,精选质地优良且有性价比的投资标的,在时间酝酿下,为投资人获得稳定长期的投资回报,感谢各位投资人的信任与支持!

投资总监 鲁俊

2021.8.31