彩霞湾观点|2021年7月市场回顾

2021年7月市场回顾

本月市场发生了大幅下跌,沪深300的跌幅达到7.9%,恒生中国企业指数的跌幅更是达到了13.41%。市场大幅下跌之下,公司的产品也都出现了较大的月度亏损。进取型产品7月平均下跌7.3%,今年以来平均收益率1.5%,稳定增长型产品7月平均下跌4.5%,今年以来平均收益率2.5%。下面我们来分析一下本轮下跌的原因、对未来市场的一些观点。

本轮下跌原因分析

本轮下跌主要有三部分原因:

1、 政策监管引发美股中概股和港股的大跌

2、 前期抱团股抱团的瓦解与再集结

3、 疫情、经济增长等不确定性的再发酵

1. 政策监管引发美股中概股和港股的大跌

年初国家出台了对于互联网平台经济加强监管以及反垄断的一些措施。这些政策确实改变了许多互联网公司未来的竞争格局。与此同时,国家又陆续出台了关于K12校外培训教育的相关政策。这些政策对于目前的校外培训教育公司更是造成了重大的打击。由于特殊的行业属性,许多国内互联网公司以及校外培训机构选择在美国纳斯达克上市。这些公司的下跌引发了海外投资者对于中国政策不确定性的担忧,导致海外投资者纷纷卖出中概股。尤其到了7月,国家对于滴滴的一些处罚措施和《关于进一步减轻义务教育阶段学生作业负担和校外培训负担的意见》的出台使得这种恐慌达到了高潮。纳斯达克中国金龙指数从2月以来最大跌幅达到50%。7月更是下跌了22%。下跌很快又蔓延到了港股市场,恒生中国企业指数7月一度下跌超过18%,最终月度下跌13.41%。恒生科技指数月度下跌16.85%,较年内高点最大回撤了44%。海外的下跌以及对于监管不断加强的担忧,也引发了国内A股市场的下跌。

图一、纳斯达克中国金龙指数(数据来源于Trading View)

图二、恒生科技指数(数据来源于东方财富,截止2021.7.30)

图三、恒生中国企业指数(数据来源于东方财富,截止2021.7.30)

2.前期抱团股抱团的瓦解与再集结

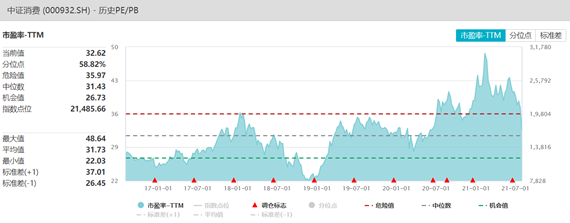

去年一整年到今年春节前,以消费股为代表的股票在基金的推动下,股价高歌猛进。这类股票也被市场称为“抱团股”。虽然市场变幻莫测,但是估值高了通常易跌难涨。在抱团和追逐抱团的作用下,中证消费指数的估值也来到了前所未有的高位。随后便是春节后的轰然倒塌。从年初接近50倍的估值回落到了32倍左右,整整跌去了1/3。“茅指数”的黯然失色也与“宁指数”的异军突起也有巨大的联系。资金在“硬科技”的召唤下,又重新集结到了以宁德时代为代表的“宁指数”之下。一边有巨大的赚钱效应,另一边是巨大的亏钱效应。去年追逐“茅指数”的资金骤然瓦解抛弃“茅指数”又重新集结追逐起了“宁指数”。7月中证消费指数大跌18.54%,中证金融指数大跌12.2%,中证新能源车指数则大涨11.95%。

图四、中证消费指数(数据来源于东方财富,截止2021.7.30)

图五、中证金融指数(数据来源于东方财富,截止2021.7.30)

图六、中证新能源车指数(数据来源于东方财富,截止2021.7.30)

七、中证消费指数五年来的ttmpe变化(数据来自于wind,截止2021.7)

3.疫情、经济增长等不确定性的再发酵

在年初和年中的投资备忘录中,曾提到市场面临多种不确定性。除了上面提到的高估值的风险,疫情的反复也是值得注意的风险点。从目前来看,delta病毒的传染性极强,超出了原先的预期。这使得经济复苏的前景更加暗淡,面对这种不确定性的逐渐加强,股票市场整体表现出现疲软,相反国债等避险资产则出现了明显的向好,国债期货涨到了近期的高点。这也是目前市场理性的选择。

图八、中金所10年期国债期货(数据来自于东方财富,截止2021.7.30)

目前对于市场的看法

1、对于一些行业的监管政策无需过度解读。

长期以来中国老百姓最担忧的三件事就是看病、住房和教育。中国政府一直以来致力于改善人民生活水平。不论是医药方面的“集采政策”还是“房住不炒相关政策”还是“双减政策”都是致力于改善民生的。包括对于“互联网平台的反垄断”出发点也是反对不正当竞争。这些监管政策长期看对于拉动内需,让老百姓消费都是有好处的。政策的出发点并非打击行业和公司,而是改善民生。因此完全没有必要做无谓的臆测和过度的解读。

2、不管是美股中概股、港股还是抱团股,目前看主要风险已经释放。

纳斯达克金龙中国指数从今年年初已经下跌50%,恒生国企指数也快跌到了几乎几年来的低点,互联网板块部分上市公司股价已经拦腰,比如美团股价自今年高点回落超过50%,腾讯迎来了10年来最低估值。从美国部分大基金抛售来看,类似ARK的中概股持仓几乎已经全部抛售完毕。由外资引发的本轮下跌可能接近尾声。从中证消费指数来看,估值从年初的50倍到目前32倍,虽然还不能算是低估,但是也已经回到了5年的平均水平。所以,应该说,随着市场的下跌,主要风险已经释放。

3、经济增长虽有不确定性,但是亦有诸多政策手段可以对冲。

随着疫情的反复,经济的复苏虽出现了更多的不利因素。但是在财政政策和货币政策方面,依然有很多政策可以逆周期调节。随着通胀的忧虑边际上逐渐消退,全面降准已经实施,国债期货利率已经开始下行,降息的窗口也已经打开。更多的财政政策也已经准备实施。产业结构逐渐升级转型,收入增长带动消费的长期格局不会改变。

4、市场中长期牛市的逻辑没有改变。

目前国家的政策是大力发展“硬科技”。硬科技需要大量的资本投入,而且失败率极高。资本市场是为硬科技融资的最佳渠道。资本市场的繁荣是国家从要素驱动型经济向创新驱动型经济转型的重要环节。相应的资本市场全面注册制改革仍在推进。另一方面,居民对于股票资产的配置仍在不断增加。公募基金的存量

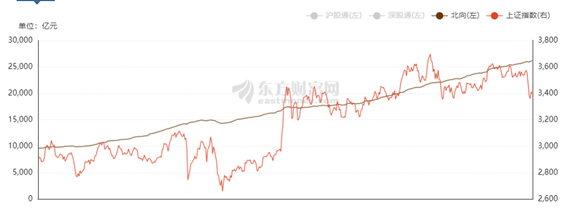

规模不断攀升。“雪球”等和股票指数挂钩场外衍生品也给市场源源不断地输送资金。海外资金虽然在抛售美股中概股和港股,但是陆股通资金流向显示,海外资金并没有大幅减

持A股。这表明外资对A股仍旧充满信心。由上述诸多因素可以看出,市场中长期牛市的格局没有发生改变。

图九、2019年6月以来的陆股通累计净买入资金(数据来源于东方财富,截止2021.7.30)

应对

虽然市场出现了大幅的下跌,公司的产品也发生了回撤,回吐了一部分利润。但是,相比年初,应该说高高在上的估值已经得到了很大程度的消化,风险也得到了很大的释放。股票之所以能提供相比别的资产更高的长期回报,部分原因就在于它的短期波动更高。(根据马科维茨的理论,波动率就是风险,波动率越大就要求资产提供越高的风险回报率)。股票市场出现短期大跌是常有的现象。在我们过去10年多的交易中,曾经多次遇到市场大幅下跌的情况。但是每次大幅下跌之后都会迎来净值新一波的上涨。在年初给投资者的投资备忘录中曾经提到,当时市场面临最大风险就是估值太高。大跌之后,风险释放了,公司的基本面呢?可以说没有什么太大的变化。此时,我们不妨乐观一些。对于一个价值投资者来说,真正需要关心的价格和价值。我们付出的是价格,得到的是公司的价值。价值没有变化,价格却便宜了。面对这种情况,最需要的是耐心。虽然市场未必马上就会反弹,甚至还会继续下跌,但是从长期的角度看,价格回归合理甚至低估,恰恰为未来的盈利提供了空间。就好像一个弹簧,压力越大,压得越紧。但是一旦去掉压力,弹得也会越高。

面对下跌,所需要做的是除了保持耐心之外就是更加积极地重新审视市场。站在长期的角度分析,哪些公司是被错杀的?哪些公司大跌之后的估值更加具有吸引力?哪些公司在综合考虑赔率和胜率之后成为了更好更确定的投资机会?哪些公司在未来的上涨中会提供更高的潜在收益?丘吉尔曾经说过:不要浪费一场危机。

最后,要分享一段传奇基金经理彼得.林奇在描述1987年美股股灾(短短几天之内市场下跌了33%)时说的话。

“……这只不过是一次正常的股市调整而已,尽管调整幅度非常大,但也只不过是20世纪13次跌幅超过33%的股市调整中的最近一次而已。从此之后,虽然又发生过一次跌幅超过10%的股市大跌,也不过是历史上第41次而已,或者这样说,即使这次是一次跌幅超过33%的股市大跌,也不过是历史上第14次而已,没有什么好大惊小怪的。在麦哲伦基金年报中,我经常提醒投资者,这种股市回调不可避免,总会发生的,千万不要恐慌。……“

——传奇基金经理彼得.林奇

投资总监 鲁俊

2021.7.31